O informe de rendimentos é documento importante para preencher a declaração corretamente e evitar problemas com a Receita Federal.

Neste artigo, vamos explicar de forma simples e direta tudo o que você precisa saber sobre o informe de rendimentos. Além disso, vamos te mostrar como usá-lo da melhor maneira para evitar erros e pagar seus impostos de forma equilibrada.

O que é o Informe de Rendimentos?

Informe de rendimentos é um documento que mostra todos os valores recebidos por uma pessoa física no período do ano-calendário, ou seja, o ano de referência para sua declaração.

Por exemplo, para a declaração do IRPF de 2025, o ano-calendário é 2023. Outro exemplo é: Um informe de rendimentos solicitado no ano de 2023, por exemplo, contém os valores acumulados no período de 1 de janeiro de 2022 a 31 de dezembro de 2022.

Esse documento é importante para quem precisa prestar contas à Receita Federal. Empresas, bancos e instituições financeiras são obrigados a fornecê-lo para funcionários e clientes.

Logo, se você trabalha com carteira assinada, tem uma empresa ou investe, precisará desse informe para declarar corretamente seus rendimentos.

Ter esse documento em mãos garante que sua declaração seja feita com precisão, evitando erros que possam gerar problemas com a Receita.

Quais os principais componentes do Informe de Rendimentos?

O informe de rendimentos traz dados importantes para a declaração do Imposto de Renda. Os principais componentes incluem:

- Rendimentos tributáveis: salários, aposentadorias e pró-labore.

- Rendimentos isentos: parcela isenta para maiores de 65 anos, lucros e dividendos, indenizações trabalhistas.

- Imposto retido na fonte: valores já pagos ao longo do ano.

- Contribuições previdenciárias: descontos de INSS.

- Outros rendimentos: pensões, diárias, ajudas de custo.

Quais são os rendimentos tributáveis do Informe de Rendimentos?

Rendimentos tributáveis são aqueles sobre os quais incide imposto de renda. Aqui estão alguns exemplos comuns:

- Salários e Ordenados: O dinheiro que você ganha como funcionário de uma empresa, incluindo bônus, comissões e gorjetas.

- Rendimentos de Autônomos e Profissionais Liberais: Inclui o dinheiro ganho por pessoas que trabalham por conta própria ou como profissionais liberais, como médicos, advogados e consultores.

- Aluguéis: Receita obtida com o aluguel de propriedades que você possui.

- Rendimentos de Investimentos: Isso inclui dividendos, juros de poupança, rendimentos de fundos de investimento, lucros de ações e outros investimentos.

- Pensões e Aposentadorias: Pagamentos regulares recebidos após a aposentadoria, que podem ser tributáveis dependendo da fonte e do total recebido.

- Lucros de Atividades Empresariais: Ganhos obtidos a partir de negócios próprios ou participação em empresas.

- Ganhos de Capital: Lucros obtidos na venda de ativos como imóveis, ações, ou outros investimentos.

- Prêmios de Loteria e Concursos: Dinheiro ou prêmios ganhos em loterias, concursos, cassinos, etc.

- Rendimentos Recebidos Acumuladamente (RRA): Rendimentos recebidos de uma só vez, mas referentes a mais de um ano, como atrasados de aposentadoria, pensões, entre outros.

O que são rendimentos Isentos e Não Tributáveis do Informe de rendimentos?

Rendimentos isentos e não tributáveis são aqueles que, por lei, não estão sujeitos à incidência do imposto de renda. Alguns exemplos comuns incluem:

- Indenizações: Inclui indenizações por rescisão de contrato de trabalho, indenizações por acidente de trabalho, e indenizações por danos morais ou físicos.

- Aposentadoria, Pensão ou Reforma por Moléstia Grave: Valores recebidos por aposentados ou pensionistas que possuem doenças especificadas em lei, como câncer, doenças cardíacas graves, entre outras.

- Lucros e Dividendos Recebidos: Ganhos distribuídos por empresas a seus acionistas, desde que a empresa já tenha recolhido o imposto de renda na fonte.

- Rendimentos de Caderneta de Poupança: Juros recebidos de investimentos em cadernetas de poupança são isentos de imposto de renda.

- Bolsas de Estudo e Pesquisa: Valores recebidos a título de bolsa de estudo ou pesquisa, quando o beneficiário não tenha relação de emprego ou prestação de serviço com a fonte pagadora.

- Auxílio Alimentação e Auxílio Transporte: Benefícios concedidos por empresas aos seus funcionários, geralmente através de vale alimentação ou vale-transporte.

- Doações e Heranças: Valores recebidos a título de doação ou herança não são tributáveis para o beneficiário.

- Seguro-Desemprego: Benefício concedido a trabalhadores desempregados.

- PLR (Participação nos Lucros ou Resultados): Até um certo limite estabelecido por lei, os valores recebidos como participação nos lucros ou resultados da empresa são isentos de imposto de renda.

- Proventos de aposentadoria ou pensão para pessoas com mais de 65 anos: Até um determinado limite de valor, estes proventos são isentos de imposto de renda

Para que serve o Informe de Rendimentos?

O informe de rendimentos tem como principal função comprovar os valores recebidos por uma pessoa física ao longo do ano. Ele é essencial para o preenchimento correto da declaração do Imposto de Renda.

Esse documento ajuda a evitar erros na declaração, reduz o risco de cair na malha fina e garante a transparência fiscal. O informe de rendimentos também pode ser utilizado para comprovar renda em diversas situações, como:

- Aluguel de imóveis;

- Financiamentos e empréstimos;

- Concessão de crédito com melhores condições;

- Inscrição em programas sociais ou bolsas de estudo;

- Solicitação de benefícios fiscais.

Em certos casos, ele também ajuda o contribuinte a obter deduções no imposto, como abatimento de valores pagos a título de plano de saúde, previdência privada ou dependentes declarados.

Como conseguir o informe de rendimentos?

O informe de rendimentos deve ser fornecido por qualquer fonte pagadora com a qual você teve relação financeira no ano. Isso inclui:

- Bancos, corretoras e seguradoras: informam saldos, aplicações, rendimentos e indenizações.

- Planos de saúde: detalham os pagamentos feitos durante o ano.

- Empresas empregadoras: informam salários, bônus, 13º e benefícios.

- INSS: emite informe para aposentados e pensionistas.

Se não recebeu o documento diretamente, é possível emitir pelo e-CAC da Receita Federal.

Como emitir o informe de rendimentos pelo e-CAC

- Acesse o Portal e-CAC – Receita Federal e faça login com sua conta Gov.br.

- No menu, clique em “Declarações e Demonstrativos”.

- Escolha a opção “Consulta de Rendimentos Informados por Fontes Pagadoras”.

- Informe seu CPF e o ano-calendário desejado.

- Baixe o informe de rendimentos diretamente pelo sistema.

Dica: Sempre verifique se todos os informes foram recebidos antes de declarar o IR.

Informe de Rendimentos do INSS

Para emitir o informe de rendimentos do INSS, siga o passo a passo:

- Clique em “Entrar com Gov.br”

- Insira o CPF para fazer o login ou cadastrar senha.

- Desça a tela e encontre a aba “Outros Serviços”

- Nela, clique em “Ver Mais”

- Clique no ícone com a frase “Extrato do Imposto de Renda”

- Selecione o ano-calendário 2024.

- Escolha o extrato que deseja.

Qual a data limite para entrega do informe de rendimentos?

O prazo para empresas, bancos e corretoras enviarem o informe de rendimentos é até o último dia útil do mês de fevereiro.

Normalmente, os empregadores entregam o informe de rendimentos diretamente aos funcionários. Já as instituições financeiras podem disponibilizar o documento por meio de aplicativos e sites ou até presencialmente, nas agências. Mas, atenção: a entrega pode variar de acordo com a política de cada instituição.

Na prática, o objetivo do informe de rendimentos é especificar os números exatos de ganhos (e rendimentos, como o próprio nome sugere) que a pessoa teve naquele período e que ela deverá informar na declaração do Imposto de Renda.

Quais são as deduções informadas no Informe de Rendimentos?

As deduções no Imposto de Renda nada mais são do que gastos que podem ser abatidos da sua renda tributável, ajudando a reduzir o imposto a pagar.

No Brasil, algumas das deduções mais comuns que aparecem no informe de rendimentos são:

- Despesas Médicas e Odontológicas: Gastos com tratamentos de saúde, consultas médicas, procedimentos cirúrgicos, exames, hospitalizações, e tratamentos odontológicos que não foram reembolsados por planos de saúde.

- Educação: Despesas com educação, como mensalidades escolares, cursos extracurriculares, material didático, entre outros, até R$ 3.561,50 por dependente.

- Previdência Privada: Contribuições para planos de previdência privada podem ser dedutíveis até 12% do salário.

- Contribuições a Entidades de Assistência Social: Doações para entidades assistenciais, culturais, educacionais, científicas e filantrópicas, quando permitido pela legislação.

- Despesas com Instrução: Gastos com educação própria , incluindo mensalidades escolares, cursos técnicos e universitários.

Qual o prazo de entrega do Informe de Rendimentos

Empresas, bancos e corretoras precisam entregar o informe até o último dia útil de fevereiro, ou seja, 28 de fevereiro de 2025. No caso dos empregadores, é costume entregar diretamente aos funcionários, enquanto instituições financeiras (IF) oferecem o documento nos sites, aplicativos ou presencialmente.

É importante ficar atento, porque a forma pode variar de acordo com cada instituição.

Como entender seu Informe de Rendimentos? Veja o passo a passo

Dessa forma, neste artigo, a Contajá vai te explicar de forma simples, linha por linha, as informações apresentadas no informe de rendimentos.

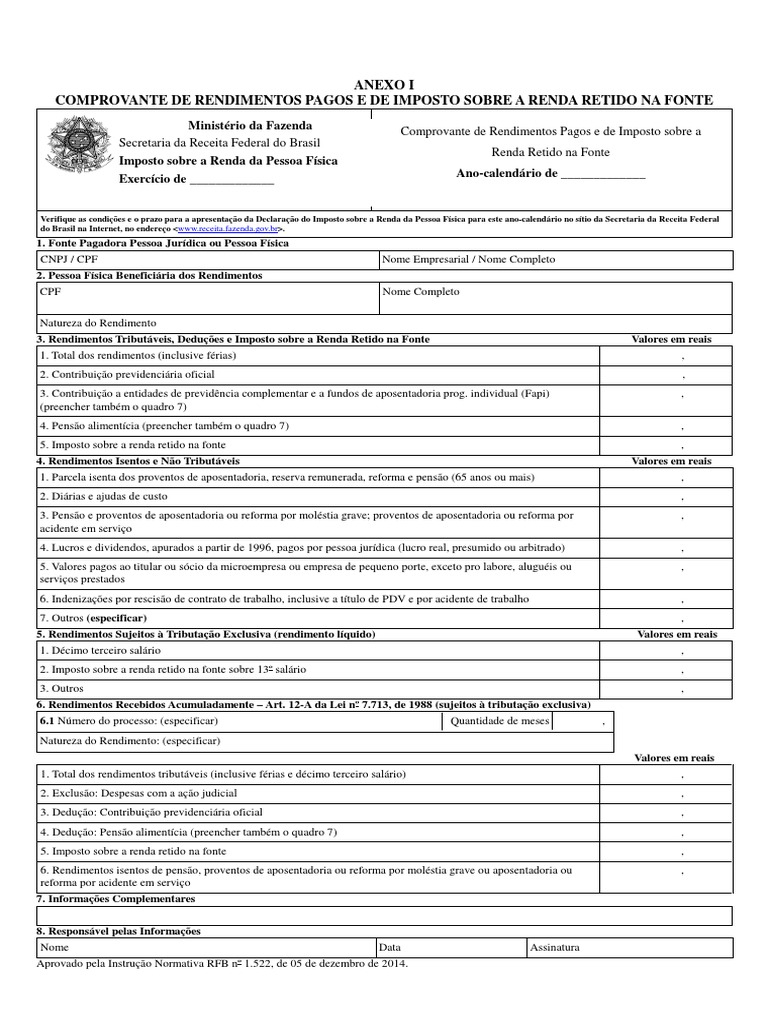

QUADRO 1 E 2

Fonte Pagadora Pessoa Jurídica ou Pessoa Física / Pessoa Física Beneficiária dos Rendimentos

Apresenta os dados da Fonte pagadora e do beneficiário.

QUADRO 3

Rendimentos Tributáveis, Deduções e Imposto sobre a Renda Retido na Fonte

Linha 1 – Rendimentos tributáveis (incluindo férias):

Informa todos os rendimentos tributáveis que você recebeu durante o ano, portanto, inclui salários, férias, aluguéis, etc.

Linha 2 – Contribuição previdenciária oficial:

Informa o valor total que você pagou à Previdência Social (INSS).

Linha 3 – Contribuições a entidades de previdência complementar e fundos de aposentadoria (Fapi):

Caso haja, apresenta o valor total pago às entidades de previdência complementar ou fundos de aposentadoria programada individual (Fapi).

Linha 4 – Pensão alimentícia:

Informa o valor total pago de pensão alimentícia por força de decisão judicial ou acordo homologado judicialmente.

Linha 5 – Imposto de renda retido na fonte:

Informa o valor total do imposto de renda retido na fonte sobre os rendimentos tributáveis informados na Linha 1.

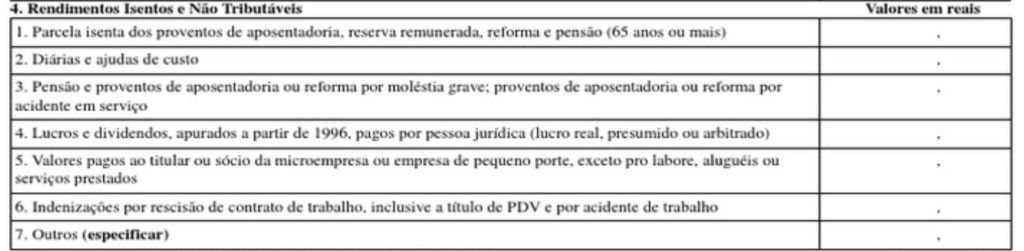

QUADRO 4

Rendimentos Isentos e Não Tributáveis

Linha 1 – Parcela isenta de aposentadoria, reserva remunerada, reforma e pensão (65 anos ou mais):

Primeiro: Informa os valores isentos de impostos relativos à aposentadoria, pensão, etc., para pessoas com 65 anos ou mais.

Segundo: Inclui também a parcela isenta do 13º salário.

Linha 2 – Diárias e ajudas de custo:

Informa o valor total das diárias e ajudas de custo recebidas para cobrir despesas de alimentação e hospedagem quando realizando serviço eventual em outra cidade ou país.

Linha 3 – Pensão e proventos de aposentadoria ou reforma por moléstia grave ou acidente em serviço:

Informa os rendimentos isentos provenientes de aposentadoria ou reforma motivada por acidente em serviço ou por moléstia grave.

Linha 4 – Lucros e dividendos pagos por pessoa jurídica (lucro real, lucro presumido ou arbitrado):

Apresenta os rendimentos isentos correspondentes a lucros e dividendos distribuídos por empresas que seguem o regime de tributação com base no lucro real, presumido ou arbitrado.

Linha 5 – Valores pagos ao titular ou sócio da microempresa ou empresa de pequeno porte, exceto pró-labore, aluguéis ou serviços prestados:

Informa os valores isentos pagos a titular ou sócio de microempresa ou empresa de pequeno porte optante pelo Simples Nacional, exceto serviços prestados, pró-labore ou aluguéis.

Linha 6 – Indenizações por rescisão de contrato de trabalho e por acidente de trabalho:

Informa os valores isentos pagos como indenização por rescisão de contrato de trabalho ou por acidente de trabalho, inclusive adesão ao Programa de Desligamento Voluntário (PDV).

Linha 7 – Outros (especificar):

Informe outros rendimentos isentos que não se encaixam nas linhas anteriores. Por exemplo, valores pagos como lucros ou dividendos por Sociedade em Conta de Participação (SCP).

QUADRO 5

Rendimentos Sujeitos à Tributação Exclusiva (rendimento líquido):

Informa os rendimentos tributados exclusivamente na fonte, pagos no ano referente.

Linha 1 – 13º salário:

Preenchido com o valor líquido do 13º salário, descontando deduções e impostos.

Linha 2 – Imposto de Renda Retido na Fonte sobre o 13º salário:

Informa o total do Imposto de Renda Retido na Fonte referente aos rendimentos da Linha 1.

Linha 3 – Outros:

É importante entender que este campo, informa o valor líquido de outros rendimentos que estão sujeitos à tributação exclusiva, tais como prêmios em dinheiro, bens e serviços obtidos por meio de loterias, sorteios, concursos e corridas de cavalo.

Além disso, o texto inclui valores relacionados à Participação nos Lucros e Resultados (PLR), bem como juros que tenham sido pagos ao titular, aos sócios ou aos acionistas de uma pessoa jurídica, os quais são considerados como remuneração do capital próprio.

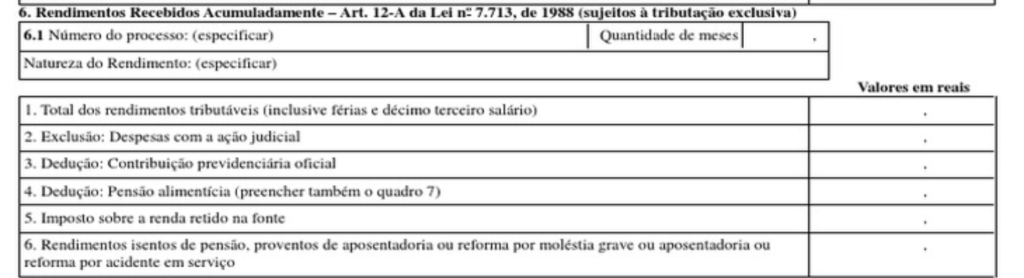

QUADRO 6

Rendimentos Recebidos Acumuladamente Art. 12-A da Lei no 7.713, de 1988 (sujeitos à tributação exclusiva)

Linha 6.1 – Informações do rendimento acumulado:

A princípio, para cada espécie de rendimento recebido acumuladamente (RRA), informa o número do processo, a natureza do rendimento e o número de meses referentes ao rendimento acumulado.

Linha 1 – Total dos rendimentos tributáveis:

Preencha com o total dos rendimentos recebidos acumuladamente, como aposentadoria, pensão, trabalho e decisões judiciais, ou seja, também inclui 13º salário.

Linha 2 – Exclusão: Despesas com a ação judicial:

Informe os valores gastos com a ação judicial relacionada aos rendimentos tributáveis, incluindo honorários advocatícios.

Linha 3 – Dedução: Contribuição previdenciária oficial:

Preenchido com o valor total das contribuições para a Previdência Oficial relacionadas aos rendimentos tributáveis.

Linha 4 – Dedução: Pensão alimentícia:

Informa o total pago como pensão alimentícia, conforme decisão judicial, acordo homologado ou escritura pública. O preenchimento desta linha implica completar também o Quadro 7 com informações complementares.

Linha 5 – Imposto sobre a renda retido na fonte:

Informa o valor total do imposto de renda retido na fonte sobre os rendimentos informados na Linha 1 deste quadro.

Linha 6 – Rendimentos isentos por doença grave ou acidente:

Informa os rendimentos isentos que foram recebidos de forma acumulada e que são provenientes de aposentadoria ou reforma motivada por acidente em serviço, bem como aqueles pagos aos aposentados, reformados e pensionistas que sejam portadores de doenças graves, desde que essas condições sejam devidamente comprovadas de acordo com a legislação vigente.

Além disso, a isenção permanece válida mesmo nos casos em que a doença tenha sido contraída após a aposentadoria, reforma ou concessão da pensão.

QUADRO 7

Informações Complementares

Neste quadro, informe detalhes adicionais sobre:

a) Pagamentos a planos de saúde:

Informe CNPJ, nome da operadora de plano de saúde e o total anual descontado para o plano de saúde do empregado.

b) Despesas médico-odonto-hospitalares:

Informe valores descontados do empregado para cobrir despesas médicas, dentárias e hospitalares, além dos planos de saúde.

c) Contribuições para previdência complementar:

Informe nome e CNPJ da entidade de previdência complementar ou FAPI e o valor das contribuições.

d) Beneficiários de pensão alimentícia:

Informe nome e CPF de todos os beneficiários da pensão alimentícia e os valores correspondentes a cada um deles.

e) Rendimentos tributáveis com exigibilidade suspensa:

Informe detalhes dos rendimentos e impostos depositados judicialmente, número do processo, vara, seção judiciária ou tribunal e data da decisão judicial.

f) PLR (Participação nos Lucros e Resultados):

Informe o valor total pago como PLR e destaque que já está incluso na linha 03 do Quadro 5.

g) RRA – Rendimentos Recebidos Acumuladamente:

Informe os meses de cada pagamento relacionado a RRA, para cada processo.

h) Valores abatidos de previdência complementar entre 1989 e 1995:

Se houver valores abatidos de imposto de renda por contribuições à previdência complementar entre 1989 e 1995, informe o valor e mencione que já está incluso na linha 07 do Quadro 4.

i) Rendimentos pagos pela Justiça Federal sem retenção:

Caso haja rendimentos isentos ou não tributáveis pagos pela Justiça Federal sem retenção, informa o valor e menciona que foi declarado como isento ou não tributável à instituição financeira responsável pelo pagamento.

j) Pagamentos a sócio de Sociedade em Conta de Participação (SCP) – lucros e dividendos:

Informa o CNPJ da SCP e o valor pago a título de lucros e dividendos, mencionando que já está incluso na linha 7 do Quadro 4

QUADRO 8

Responsável pelas Informações

Em resumo, ele é preenchido com o nome do responsável pelas informações do comprovante, bem como com a data e a assinatura.

Como emitir o Comprovante de Rendimentos IRPF pelo SouGov.br

Siga o passo a passo para acessar e baixar seu comprovante de rendimentos pelo aplicativo ou site do SouGov.br.

Etapas no SouGov.br

- Acesse o SouGov.br com seu login Gov.br (via app ou navegador).

- Vá até Autoatendimento e clique em Rendimentos IRPF.

- Selecione o ano desejado. Os comprovantes disponíveis serão listados.

- Clique no ícone de download ao lado do vínculo desejado para baixar o documento.

- Se tiver mais de um vínculo, clique em “Todos os Comprovantes (Único Arquivo)” para baixar todos de uma vez ou selecione individualmente.

- Também estarão disponíveis os comprovantes de Diárias, Ajuda de Custo e Pensão Alimentícia, se houver.

- Você pode salvar no dispositivo ou compartilhar por e-mail ou apps.

- Em caso de dúvidas, acesse o tutorial dentro do SouGov.br.

- Se o comprovante não estiver disponível, siga as etapas abaixo para solicitá-lo via CAPE DIGITAL.

Solicitar Comprovante via CAPE DIGITAL

Se o documento não estiver disponível no SouGov, acesse o CAPE DIGITAL e:

- Faça login com sua conta Gov.br.

- Em Atendimentos em Geral, selecione Solicitar comprovante de rendimentos IRPF (quando não disponível no SouGov.br).

- Leia com atenção os órgãos atendidos e clique em Avançar, se for o seu caso.

- Informe quem está solicitando (titular, procurador ou representante legal) e preencha os dados.

- Anexe os documentos comprobatórios solicitados.

- Se desejar cadastrar procurador, marque a opção e preencha os dados necessários.

- Anexe o Termo de Responsabilidade e clique em Avançar.

- Leia o resumo, marque a declaração de ciência e clique em Concluir.

- Para acompanhar, vá em Meus Pedidos dentro do sistema CAPE DIGITAL e acompanhe pela seção Despachos e Anexos.

Tenha acesso ao seu informe de rendimentos de forma prática

Com a Contajá contabilidade online, você tem acesso aos seus informes de rendimentos de forma totalmente online e digital, a poucos cliques de distância. Tenha acesso a todos os relatórios, documentos e rendimentos que sua empresa precisa na nossa plataforma.

Planos a partir de R$117,90, com uma missão: democratizar o acesso à contabilidade no Brasil. Qualidade e acessibilidade: tudo na melhor contabilidade online.