Dia 26 de novembro de 2025, o Presidente Lula sancionou a Lei 15.270/2025 que altera as Leis nº 9.249/1995 e 9.250/1995, inclui um redutor que amplia a faixa de isenção do Imposto de Renda para quem recebe até R$5 mil por mês e prevê descontos progressivos para rendas de até R$7.350 mensais. As estimativas da Agência Senado é que as isenções representam uma renúncia fiscal aos cofres públicos em 2026 de mais de R$25 bi.

Essa medida já está valendo e segue alterando algumas rotinas contábeis para trabalhadores e empregadores

Além de ampliar a isenção do Imposto de Renda, o projeto, chamado de “Reforma do Imposto de Renda”, prevê uma tributação mínima para altas rendas, com ganhos anuais superiores a R$600 mil.

Neste artigo, detalharemos as novas regras de isenção, destacando os pontos críticos e orientando, de forma prática, como o contribuinte pode assegurar o pleno exercício de seus direitos.

O que é a Lei de isenção do Imposto de Renda?

A alteração na faixa de isenção do Imposto de Renda (IR) tem gerado forte apoio entre os trabalhadores, que a enxergam como um avanço na justiça tributária e social.

Trabalhadores do setor do comércio, como Tiago Bitencourt Neves, defendem que esta é mais do que uma medida econômica; é uma proposta de país que busca taxar mais quem tem mais, garantindo que o trabalhador assalariado não seja penalizado ao consumir o básico.

O sentimento é de que a mudança visa devolver dignidade, poder de compra e esperança a milhões de famílias, fazendo o dinheiro circular na “economia real”, beneficiando desde a mesa do trabalhador até o pequeno comércio do bairro, conforme manifestaram Jadiel de Araújo Santos e Willian Ferreira Da Silva.

O texto da reforma do IRPF se apoia em três pilares centrais e tem como objetivo revisar a forma como a renda é tributada no país.

1. Ampliação da isenção e criação do desconto progressivo: O objetivo é aliviar a carga tributária sobre as faixas de menor renda. Atualmente, a Receita Federal considera isentos os contribuintes com renda mensal de até R$3.036 e a partir de 1º de janeiro de 2026, isenta totalmente, por meio de redução total, os contribuintes que recebem até R$5 mil mensais e cria um mecanismo de uma redução proporcional no imposto devido para rendimentos de R$5.000,01 até R$7.350,00.

2. Retenção na fonte para lucros e dividendos acima de R$50 mil/mês: A Reforma do IRPF estabelece a retenção automática de 10% na fonte sobre lucros e dividendos distribuídos a pessoas físicas quando o valor recebido ultrapassar R$50 mil por mês.

3. Tributação mínima para altas rendas: A nova regra de tributação mínima anual do IRPF para contribuintes de alta renda passa a alcançar quem possui rendimentos superiores a R$600 mil por ano, incluindo diversas categorias de receita, como lucros e dividendos, respeitadas as exceções previstas na legislação. Esse mecanismo estabelece uma progressividade que inicia em 0% e evolui até atingir 10%. Quem tiver rendimentos superiores a R$1,2 milhão anuais estará sujeito a uma alíquota fixa de 10%.

Reforma da Renda: O que muda no Imposto de Renda em 2026?

A partir de 1º de janeiro de 2026, entram em vigor as novas regras estabelecidas pela Lei nº 15.270/2025 (Reforma da Renda). Embora a tabela progressiva padrão não tenha sofrido alterações nos valores das faixas em relação a 2025, a nova legislação introduziu uma Tabela de Redução complementar que amplia a isenção para quem ganha até R$ 5.000,00.

1. Tabela de incidência mensal do IR 2026

Esta tabela continua sendo a base para o cálculo “padrão” do imposto.

| Base de Cálculo (R$) | Alíquota (%) | Parcela a Deduzir (R$) |

|---|---|---|

| Até R$ 2.428,80 | Isento | R$ 0,00 |

| De R$ 2.428,81 até R$ 2.826,65 | 7,5% | R$ 182,16 |

| De R$ 2.826,66 até R$ 3.751,05 | 15% | R$ 394,16 |

| De R$ 3.751,06 até R$ 4.664,68 | 22,5% | R$ 675,49 |

| Acima de R$ 4.664,68 | 27,5% | R$ 908,73 |

Se você é empregador e quer entender mais sobre o que muda no pagamento dos seus funcionários, conheça a contabilidade online Contajá.

Tabela de Redução do Imposto Mensal (Nova Lei)

Para garantir que quem ganha até R$ 5.000 não pague nada, o governo criou a Tabela de Redução.

Funciona assim:

- O sistema calcula o seu imposto pela tabela normal (aquela dos R$ 2.428).

- Depois, ele olha para o seu salário. Se for até R$ 5.000, ele aplica um “desconto” exatamente igual ao valor do imposto que deu no passo anterior.

- Resultado: Imposto calculado (ex: R$ 312) (-) Desconto (R$ 312) = R$ 0,00 a pagar.

| Rendimentos Tributáveis | Redução (O Desconto) | Na Prática |

|---|---|---|

| Até R$ 5.000,00 | Até R$ 312,89 | Imposto Zero |

| De R$ 5.000,01 a R$ 7.350,00 | Fórmula: R$ 978,62 – (0,133145 × renda) | Desconto Parcial |

| Acima de R$ 7.350,00 | Sem redução adicional | Tributação Normal |

Principais mudanças da Reforma da Renda (Lei nº 15.270/2025)

A Reforma impacta não apenas os salários, mas também a distribuição de lucros e grandes fortunas:

Isenção ampliada: Rendimentos mensais de até R$ 5.000,00 agora têm imposto devido zero.

Lucros e Dividendos:

- Alíquota fixa de 10% para distribuições acima de R$ 50 mil/mês para a mesma pessoa física.

- Alíquota de 10% para dividendos enviados ao exterior.

Altas Rendas: Rendimentos anuais acima de R$ 600 mil entram em novas faixas de tributação progressiva ou fixa de até 10%.

Diferença entre efeito mensal e ajuste anual:

Ajuste (2027): A declaração entregue em 2027 consolidará os dados de 2026, sendo o momento de aplicar o novo “Imposto Mínimo” para quem recebe acima de R$ 600 mil anuais.

Imediato (Janeiro/2026): As novas regras já valem para a retenção na fonte (salários e pró-labore).

Quem tem direito à isenção do Imposto de Renda?

Com a nova regra, passam a ficar totalmente isentos do IR, desde que a renda mensal total não ultrapasse R$ 5 mil:

- trabalhadores CLT;

- servidores públicos

- aposentados e pensionistas do INSS ou de regimes próprios;

Quem tem mais de uma fonte de renda precisará complementar o imposto na declaração anual, mesmo que cada rendimento isolado seja inferior a R$ 5 mil.

Entenda: Evite cair na malha fina em 2026

Isenção por faixa de rendimentos

A lei amplia a faixa de isenção do Imposto de Renda para quem recebe até R$5 mil por mês e prevê descontos progressivos para rendas de até R$7.350 mensais.

Imposto de renda zero para quem ganha até 5 mil

A mudança busca reduzir a carga tributária sobre trabalhadores assalariados e fortalecer o consumo interno, ampliando o poder de compra da população.

Isenção por motivo de saúde

A legislação prevê isenção do Imposto de Renda para contribuintes portadores de doenças graves, desde que os rendimentos recebidos sejam provenientes de aposentadoria, pensão ou reforma. A regra está prevista no art. 6º, XIV da Lei 7.713/1988 e tem como objetivo reduzir o impacto financeiro sobre pessoas em condições de saúde delicadas. As doenças que garantem o direito à isenção incluem:

- AIDS (Síndrome da Imunodeficiência Adquirida)

- Alienação mental

- Cardiopatia grave

- Cegueira

- Contaminação por radiação

- Doença de Parkinson

- Esclerose múltipla

- Espondiloartrose anquilosante

- Fibrose cística (mucoviscidose)

- Hanseníase

- Nefropatia grave

- Hepatopatia grave (mediante laudo médico oficial)

- Neoplasia maligna (câncer)

- Paralisia irreversível e incapacitante

- Tuberculose ativa

Importante: a isenção não se aplica a salários, pró-labore, aluguéis ou outros rendimentos de atividade profissional, mesmo que o contribuinte seja portador de uma das doenças previstas. O benefício é exclusivo para valores recebidos a título de aposentadoria, pensão ou reforma militar.

Calcule quanto você deixará de pagar e como fica a cobrança para a alta renda

Nós da Contajá fizemos uma calculadora de quanto você deixará de pagar de Imposto de Renda se você ganha menos de R$7.350,00 e como vai ficar a cobrança de IR para a alta renda.

Veja quanto você deixará de pagar se seu salário for de até R$ 7.350

Informe o seu salário bruto mensal para simular o impacto da nova regra de isenção e da redução prevista na Lei nº 15.270/2025.

Passo a passo: Como usar a Calculadora de Isenção do IR (até R$ 7.350)

Esta ferramenta mostra quanto você deixará de pagar de Imposto de Renda com a nova regra da Lei nº 15.270/2025.

1. Digite o seu salário bruto mensal

No campo “Salário bruto mensal (em R$)”, informe o valor que você recebe antes dos descontos.

Exemplo:

→ R$ 5.000,00

2. Clique no botão “Calcular agora”

A ferramenta fará a comparação entre:

- Quanto você pagaria antes da nova lei, e

- Quanto vai pagar a partir de 2026.

3. Veja o quanto você deixará de pagar

A calculadora mostrará automaticamente:

- Ganho mensal com a nova isenção ou redução

- Ganho anual, considerando o 13º

- IR estimado antes da nova regra

- IR estimado depois da nova regra

- Faixa em que o salário se encaixa

(isenção total, isenção parcial ou sem redução)

4. Interprete o resultado

- Salários até R$ 5.000 = isenção total

- De R$ 5.000,01 a R$ 7.350 = redução proporcional

- Acima de R$ 7.350 = sem redução adicional

É uma forma rápida e objetiva de saber o quanto você vai economizar por mês e por ano. Para uma precisão de cálculos, contrate um contador online da Contajá para saber o que vai mudar na sua empresa.

Quer pagar menos impostos com seu CNAE?

Fale agora com um de nossos especialistas e descubra como economizar de forma legal e inteligente. A análise é gratuita e personalizada!

Falar com um especialistaQuando a lei de isenção do imposto para quem ganha até R$5.00 passa a valer?

Com a sanção da Lei nº 15.270/2025, a nova faixa de isenção do IRPF entra em vigor em 1º de janeiro de 2026. A medida ampliará o número de brasileiros dispensados do pagamento do imposto, reduzindo a defasagem acumulada da tabela ao longo dos últimos anos.

Para manter o equilíbrio fiscal, a reforma introduziu ajustes como a tributação de lucros e dividendos distribuídos a pessoas físicas, preservando a isenção para valores de até R$ 50 mil por mês por fonte pagadora. A nova regra busca garantir maior progressividade, direcionando o aumento da arrecadação principalmente aos contribuintes de maior capacidade financeira.

Como solicitar a Isenção do Imposto de Renda (Passo a Passo)

O procedimento para pedir a isenção do Imposto de Renda varia conforme o tipo de isenção e o órgão responsável pelo pagamento do benefício.

Para Isenção por doença grave (Aposentados, Pensionistas e Reformados):

A isenção para portadores de doenças graves aplica-se exclusivamente a rendimentos de aposentadoria, pensão ou reforma. O pedido deve ser feito diretamente ao órgão pagador.

1. Reunir a documentação: Separe documento de identificação; comprovante de residência;

laudo médico oficial emitido por serviço médico da União, Estados, DF ou Municípios, comprovando a doença grave; documentos que comprovem sua condição (aposentado, pensionista ou reformado).

2. Acessar o sistema do órgão pagador: O pedido deve ser feito no sistema próprio do órgão responsável pelo pagamento: INSS: plataforma Meu INSS → serviço “Pedir Isenção de Imposto de Renda”; Servidores Federais: SouGov/SIGEPE; Servidores Estaduais ou Municipais: sistema do respectivo estado ou município (ex.: em MG, via SEI); Militares: sistema administrativo do Comando da Força.

3. Preencher o formulário e anexar documentos: Siga as orientações da plataforma, anexando o laudo médico oficial completo, documentos pessoais e comprovantes adicionais solicitados pelo órgão.

4. Acompanhar o pedido: Após o envio, acompanhe o andamento pelo sistema utilizado. O órgão pagador analisará o laudo e, se aprovado, deixará de fazer a retenção do Imposto de Renda.

Para servidores públicos estaduais de Minas Gerais, por exemplo, o pedido é feito digitalmente via Sistema Eletrônico de Informações (SEI). É importante verificar as particularidades do seu órgão pagador.

Para isenção por faixa de rendimento:

A isenção por faixa de rendimentos ocorre automaticamente: se a sua renda mensal estiver dentro do limite estabelecido pela Receita Federal, você não paga imposto sobre esses valores. Mas existe um ponto crucial: estar isento não significa estar dispensado da declaração. A Receita Federal mantém uma série de situações em que a entrega da DIRPF é obrigatória, mesmo que o contribuinte não tenha imposto a pagar.

A Reforma no Imposto de Renda está agitando o cenário tributário brasileiro, e na Contajá estamos de olho em cada detalhe para você ficar sempre à frente! Esta lei promete trazer mudanças significativas no Imposto de Renda Pessoa Física (IRPF) a partir de 2026.

O que muda para quem ganha mais de R$ 50 mil por mês?

A partir de janeiro de 2026 a distribuição de lucros e dividendos acima de R$50 mil por mês tem retenção obrigatória na pessoa jurídica de 10% sobre os dividendos.

Os Lucros apurados até 2025 ou aprovados até 31/12/2025 ficam isentos.

| Renda anual | Alíquota | Imposto mínimo a pagar |

|---|---|---|

| R$600.000 | 0% | R$0 |

| R$750.000 | 2,5% | R$18.750 |

| R$900.000 | 5% | R$45.000 |

| R$1.050.000 | 7,5% | R$78.750 |

| R$1.200.000 | 10% | R$120.000 |

Essas novas regras, caso aprovadas, terão impacto principalmente para quem recebe mais de R$ 50 mil por mês ou R$ 600 mil anuais em lucros e dividendos, que atualmente são totalmente isentos do Imposto de Renda. Nesses casos, o desconto pode ocorrer diretamente na fonte quando o pagamento vier de uma mesma empresa.

Atenção: Mesmo que seu rendimento total anual ultrapasse R$ 600 mil, você só será impactado se uma parte significativa desse valor vier de rendimentos que hoje são isentos, como os dividendos. A nova regra não afeta salários, honorários, aluguéis ou outras rendas já tributadas na fonte.

Calculadora de tributação para alta renda em 2026

Para você, empresário, entender como a Reforma do Imposto de Renda vai alterar seus impostos, use nossa calculadora:

Veja qual será a cobrança mínima para rendimentos anuais a partir de R$ 600 mil

Informe o total de rendimentos tributáveis no ano para estimar a tributação mínima prevista para altas rendas a partir de 2026.

Como usar a Calculadora de Tributação Mínima para Altas Rendas

Essa ferramenta mostra qual será a alíquota mínima de Imposto de Renda aplicada a quem recebe mais de R$ 600 mil por ano, conforme a Lei nº 15.270/2025.

Veja como usar:

1. Informe sua renda anual total

No campo “Renda anual total (em R$)”, digite quanto você recebeu no ano somando:

- salário,

- pró-labore,

- dividendos,

- aluguéis,

- rendimentos tributáveis em geral.

Exemplo:

→ 800.000

Importante: digite o valor do ano inteiro, não o salário mensal.

2. Clique em “Calcular agora”

A ferramenta vai identificar automaticamente em qual faixa da lei você se enquadra:

- Até R$ 600.000 → não há tributação mínima

- Entre R$ 600.000 e R$ 1.200.000 → alíquota progressiva entre 0% e 10%

- Acima de R$ 1.200.000 → alíquota fixa de 10%

Você não precisa saber a fórmula; o cálculo é automático

3. Veja o resultado detalhado

A calculadora exibirá:

- A alíquota mínima aplicável ao seu caso

- O valor do imposto mínimo estimado

- Uma explicação rápida sobre sua faixa tributária

4. Entenda o que o valor significa

A calculadora mostra o imposto mínimo bruto.

Na prática, esse valor será comparado com o IR que você já pagou ao longo do ano.

Tenho uma única empresa e retiro mais de R$ 50 mil por mês: serei impactado?

Se você é empresário e retira mais de R$ 50 mil por mês, o impacto da Reforma do Imposto de Renda e do regime de tributação mínima dependerá da forma como esses valores são recebidos:

- Pró-labore: O pró-labore passa a seguir a nova estrutura da tabela do Imposto de Renda da Pessoa Física (IRPF), com três faixas distintas:

- Até R$5.000,00 mensais – Isento: Pró-labores dentro desse limite ficam isentos de IR, tanto na fonte quanto na declaração anual.

- De R$5.000,01 a R$7.350,00 – Aplicação do redutor progressivo: Nessa faixa, incide um redutor proporcional que diminui o imposto devido, reduzindo gradualmente a carga tributária.

- Acima de R$7.350,00 – Aplicação da tabela progressiva normal: Valores acima desse limite seguem tributação integral de acordo com as alíquotas progressivas do IRPF.

Importante destacar que o pró-labore continua sujeito ao recolhimento de INSS, independentemente da faixa de isenção do Imposto de Renda.

- Distribuição de lucros e dividendos: A partir de janeiro de 2026 a distribuição de lucros e dividendos acima de R$50 mil por mês tem retenção obrigatória na pessoa jurídica de 10% sobre os dividendos.

Os Lucros apurados até 2025 ou aprovados até 31/12/2025 ficam isentos.

O que muda para quem ganha mais de R$ 50 mil por mês de lucros e dividendos?

A partir de janeiro de 2026 a distribuição de lucros e dividendos acima de R$50 mil por mês tem retenção obrigatória na pessoa jurídica de 10% sobre os dividendos.

Os Lucros apurados até 2025 ou aprovados até 31/12/2025 ficam isentos.

O IRRF dos lucros e dividendos também se aplica às distribuições efetuadas por empresas do Simples Nacional?

Sim. Conforme o documento de lucros e dividendos da Receita Federal, a retenção na fonte prevista na lei também vai se aplicar aos pagamentos de lucros e dividendos efetuados por empresas do Simples Nacional. Assim como no caso dos pagamentos feitos por outras pessoas jurídica, a distribuição de lucros e dividendos por pessoas jurídicas do Simples Nacional está sujeita à retenção na fonte a partir de janeiro de 2026 à alíquota de 10% quando se tratar de pagamentos a uma mesma pessoa física residente no Brasil que supere R$ 50.000,00 em um mesmo mês.

Com a Lei nº 15.270/25, a isenção prevista no art. 14 da Lei Complementar nº 123/06 deixou de ser aplicada de modo que os

lucros e dividendos pagos passarão a estar sujeitos a retenção na fonte do IRRF quando se tratar de pagamentos a uma mesma

pessoa física brasileira que supere R$ 50.000,00 em um mesmo mês.

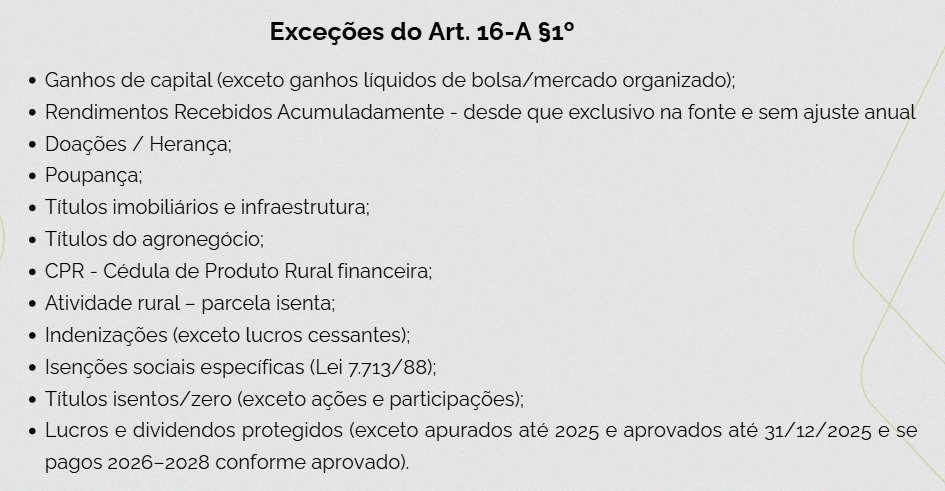

Sobre qual valor será calculado o IRPFM?

Para o cálculo do IRPFM, serão considerados todos os rendimentos do contribuinte, com exceção de:

Sou CLT e ganho mais de R$ 50 mil por mês: serei afetado?

Não, quem trabalha como CLT já tem imposto retido na fonte, então nada muda para você nesse aspecto. O imposto continua sendo retido conforme a tabela progressiva do IRPF, sem novas alíquotas ou cobranças adicionais.

O projeto prevê que rendimentos já tributados, como salários CLT, pró-labore e aluguéis, não sejam taxados duas vezes. Apenas nos casos em que o valor total de rendimentos anuais ultrapasse R$ 600 mil e o contribuinte tenha rendimentos isentos, como lucros e dividendos, poderá haver cobrança adicional.

Lucros e Dividendos deixarão de ser isentos do Imposto de Renda?

Em alguns casos, sim. O PL prevê que todos os lucros ou dividendos remetidos ao exterior terão um imposto retido na fonte com alíquota de 10%, independentemente do valor transferido. Isso vale tanto para pessoas físicas quanto jurídicas que recebem rendimentos fora do Brasil.

Para os valores recebidos no Brasil, o projeto prevê um limite para a isenção sobre lucros e dividendos. Ele passa a tributar os valores diretamente na fonte quando forem acima de R$ 50 mil por mês.

É importante entender as regras:

- O desconto na fonte de 10% ocorrerá apenas em recebimentos acima de R$ 50 mil por mês de uma mesma fonte pagadora.

- Se o valor recebido de uma mesma fonte pagadora não ultrapassar R$ 50 mil por mês, não haverá retenção na fonte. No entanto, esses valores ainda serão considerados na base de cálculo para o ajuste anual na Declaração de Imposto de Renda Pessoa Física (DIRPF).

- Independentemente da retenção mensal na fonte, o ajuste anual acontece e a conta é feita novamente, considerando os limites anuais estipulados pela legislação e todas as fontes de renda do contribuinte. Isso inclui lucros e dividendos recebidos de empresas diferentes, cuja soma total pode ultrapassar R$ 50 mil sem ter havido retenção mensal. Nesses casos, a alíquota extra será aplicada na declaração de ajuste anual do IRPF.

Como fica o Imposto de Renda com a Reforma do IRPF?

A tabela do IR não sofreu alteração, o que mudou foi a inclusão de uma fórmula redutora. Até o valor de R$5.000 não terá IR devido. Uma alteração relevante que teve foi na declaração simplificada do IRPF de 2027, ano base de 2026, em que a dedução automática permanece 20%, mas o teto muda para R$ R$ 17.640,00 (ante R$ 16.754 vigente até 2025).

Com a Reforma do IRPF, a tabela do Imposto de Renda continuará existindo, mas com algumas mudanças significativas:

- Quem ganha até R$ 5 mil por mês: A principal mudança para quem ganha até R$ 5 mil por mês (ou R$ 60 mil por ano) é a isenção total do Imposto de Renda. Este rendimento tributável engloba salários, pró-labore, rendimentos de autônomos e aluguéis.

- Quem ganha até R$ 7 mil por mês: Para quem tem rendimentos tributáveis entre R$ 5 mil e R$ 7 mil por mês (equivalente a R$ 60 mil e R$ 84 mil por ano), o PL prevê isenção parcial conforme a renda. Ou seja, haverá um desconto parcial no Imposto de Renda. A redução no valor do imposto é decrescente e zera para quem recebe mais de R$ 7 mil por mês. Essa redução também se aplica ao cálculo do IR sobre o 13º salário.

O que muda para quem ganha mais de R$7.350,00 por mês?

Para contribuintes com rendimentos tributáveis superiores a R$ 7.350,00 mensais, o cálculo do IRPF passa a utilizar a tabela progressiva tradicional, sem o desconto simplificado. Dessa forma, não haverá benefício de redução do imposto devido acima desse limite.

A tabela abaixo demonstra como funciona a aplicação da alíquota reduzida para rendas dentro do intervalo que ainda podem usufruir do benefício:

| Faixa Salarial | Percentual da Redução | Dedução aproximada |

| Até R$ 5.000,00 | 100% | R$0 |

| De R$ 5.000,01 a R$ 5.500,00 | 75% | R$ 202,13 |

| De R$ 5.500,01 a R$ 6.000,00 | 50% | R$ 417,85 |

| De R$ 6.000,01 a R$ 6.500,00 | 25% | R$ 633,57 |

| De R$ 6.500,01 a R$ 7.350,00 | 0% | R$ 849,29 |

| Acima de R$ 7.350,00 | Sem aplicação da redução | Conforme tabela progressiva |

Contajá: seu parceiro estratégico na gestão do Imposto de Renda

A Reforma do Imposto de Renda é um tema dinâmico e complexo. Na confiável Contajá, acompanhamos continuamente as atualizações legais para assegurar que sua empresa e suas finanças pessoais estejam em plena conformidade e com máxima eficiência fiscal.

Seja você empresário em busca da melhor estratégia de distribuição de lucros, profissional autônomo ou contratado pelo regime CLT, contar com um time especializado como o da Contajá faz toda a diferença. Antecipe-se às mudanças. Com uma contabilidade online estruturada e customizada, você se prepara para as novas regras e garante uma estratégia fiscal alinhada à sua realidade

Prepare-se com a melhor contabilidade online para as novas regras e garanta a melhor estratégia para sua realidade financeira.

Têm direito à isenção contribuintes com rendimentos tributáveis enquadrados na faixa isenta, aposentados e pensionistas portadores de doenças graves (conforme legislação específica), além de outras situações previstas em lei.

É a dispensa, prevista em lei, do pagamento do Imposto de Renda sobre rendimentos específicos ou para grupos de contribuintes enquadrados em situações legalmente estabelecidas.

A aplicação da isenção varia conforme o fundamento legal. Para rendimentos enquadrados na faixa isenta de até R$5 mil, a isenção é automática. Nos casos de doenças graves, é necessário solicitar o benefício junto ao órgão pagador e apresentar comprovação médica.

A isenção por limite de renda é aplicada automaticamente pela fonte pagadora, conforme legislação vigente, e refletem também na declaração anual. Já a isenção por doença grave, prevista no art. 6º, XIV da Lei nº 7.713/1988, exige requerimento e laudo oficial. Após concedida, ela se aplica apenas aos rendimentos de aposentadoria e pensão, que passam a ser classificados como rendimentos isentos.