Você sabe o quanto é importante entender a margem de contribuição para o seu negócio? Em um mercado cada vez mais competitivo, é essencial saber como os custos afetam os resultados. Pois, muitas vezes, as empresas se concentram apenas em aumentar as vendas, mas ignoram o impacto dos custos envolvidos em cada produto ou serviço.

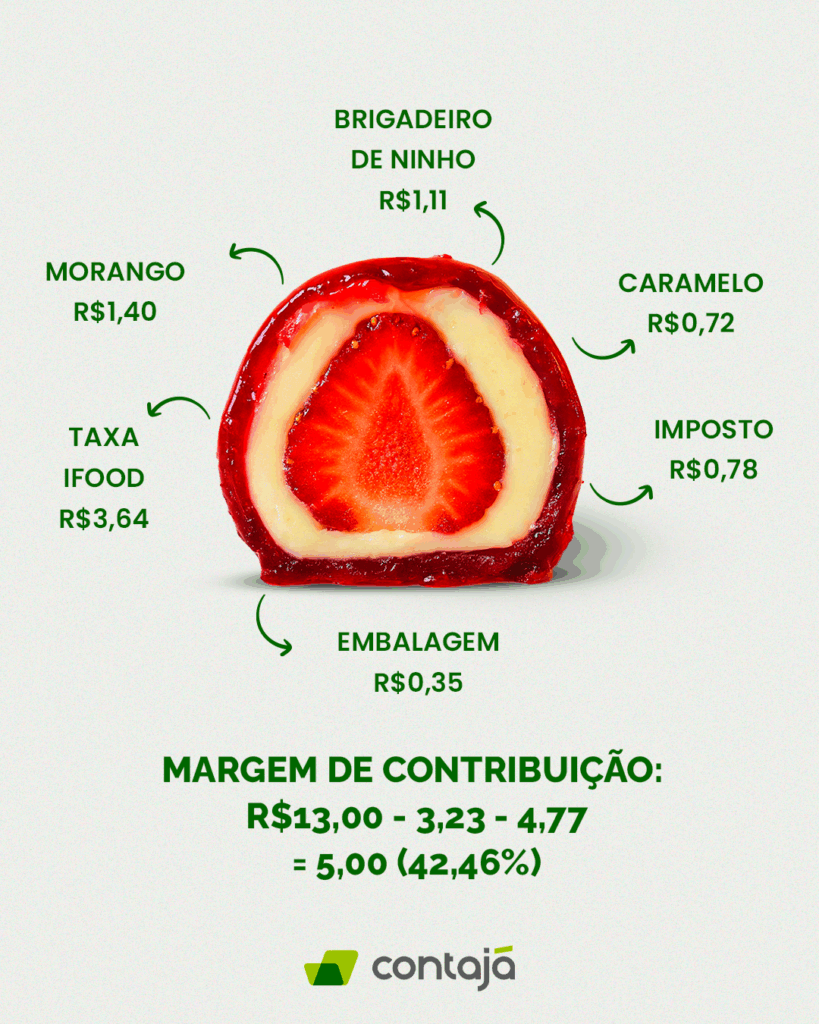

Você passa por uma vitrine e vê um doce que está na moda, como o “morango do amor”, por R$ 14,00. A primeira reação de muita gente, como mostra a imagem, é pensar: “Nossa, que exagero. É só um morango com caramelo”. Essa percepção, focada apenas no preço de venda, é uma armadilha comum para clientes e, perigosamente, para muitos empreendedores. O que você não vê como oportunidade, o caixa sente no fim do mês.

Entender a fundo essa estrutura é o que separa uma empresa que sobrevive daquela que prospera. É aqui que entra o conceito de margem de contribuição, um indicador essencial para clarear suas finanças e guiar suas decisões estratégicas.

O que é margem de contribuição?

Imagine que cada produto que você vende precisa “colaborar” com uma parte do seu faturamento para pagar as contas fixas da empresa, como aluguel, salários, internet e a mensalidade da contabilidade. A margem de contribuição é exatamente esse valor que “sobra” da venda de cada produto após a dedução de todos os seus custos e despesas variáveis.

Em outras palavras, não é o lucro final, mas sim o fôlego financeiro que cada venda gera para cobrir a estrutura fixa do seu negócio e, só então, começar a gerar lucro de verdade. É um termômetro que indica se o seu preço de venda é suficiente para manter a operação saudável e lucrativa.

O que a margem de contribuição mostra sobre o seu negócio?

A margem de contribuição indica quanto sobra das suas receitas depois de deduzir os custos variáveis. Isso inclui todos os gastos que você tem cada vez que vende um produto ou serviço, como comissões, impostos e fornecedores.

Então, como é calculada essa margem? Primeiramente, você precisa subtrair os custos variáveis do valor total que você faturou. O que resta é o que pode ser usado para cobrir as despesas fixas e, quem sabe, gerar lucro.

Esse cálculo é importante porque ajuda a entender se o seu negócio está conseguindo cobrir seus gastos e, ao mesmo tempo, manter-se lucrativo.

O termo “margem” refere-se à diferença entre o preço de venda e os custos que variam conforme a venda. Já a “contribuição” indica o quanto cada venda ajuda a pagar os custos fixos e gerar lucro.

Por exemplo, imagine que uma loja de roupas tem R$ 1.000 de despesas fixas por mês, como aluguel e eletricidade. Esse valor permanece o mesmo, não importando quantos clientes ela recebe.

Assim, cada venda ajuda a cobrir esses custos. Mas, se essa margem não for suficiente para pagar todas as despesas, o negócio pode acabar no prejuízo.

Por que é importante calcular a margem de contribuição?

Saber calcular a margem de contribuição é importante para entender se o seu negócio está indo bem. Pois, ao fazer esse cálculo, você descobre se as vendas estão conseguindo cobrir os custos e gerar algum retorno.

Além disso, se a margem unitária de um produto for menor do que os custos variáveis, isso significa que você está perdendo dinheiro com cada venda. Nesse caso, você pode ajustar o preço ou até parar de vender esse produto.

Às vezes, pode ser uma escolha estratégica oferecer um produto com margem menor, como em promoções. Mas é importante garantir que a margem total continue positiva para não comprometer o negócio.

Como diferenciar margem de contribuição unitária e total?

Você sabe qual é a diferença entre a margem de contribuição unitária e a total? Esses dois conceitos ajudam a entender como as vendas afetam o negócio. Abaixo, vamos esclarecer as principais diferenças entre esses conceitos:

- Margem de contribuição unitária: Esse é o valor que sobra para cada produto ou serviço vendido, após deduzir os custos variáveis.

- Margem de contribuição total: Refere-se ao valor total que sobra de todas as vendas realizadas em um período.

Ambas são importantes para saber como a empresa está se saindo e para fazer ajustes na estratégia de vendas.

Qual a fórmula da margem de contribuição?

A margem de contribuição é calculada pela relação entre as receitas menos os custos variáveis. A margem de contribuição é uma das bases para o cálculo do ponto de equilíbrio de uma empresa (que é o mínimo que uma empresa precisa faturar para não ter prejuízos).

O cálculo é mais simples do que parece. A fórmula básica é:

Margem de contribuição = Preço de venda – Custos variáveis – despesas variáveis

Exemplo Prático:

1. Preço de Venda (PV): É o valor que o cliente paga pelo doce.

- PV = R$ 14,00

2. Custos Variáveis (CV): São os gastos diretos para produzir uma unidade do doce.

- Morango: R$ 1,20

- Calda: R$ 0,70

- Brigadeiro: R$ 1,40

- Palito: R$ 0,10

- Embalagem: R$ 1,70

- Soma dos Custos Variáveis = R$ 5,10

3. Despesas Variáveis (DV): São os gastos que ocorrem apenas quando a venda acontece. No exemplo, são os impostos sobre a venda.

- DV = R$ 1,53

4. Aplicando a Fórmula:

Agora, substituímos os valores na fórmula:

- Margem de Contribuição = R$ 14,00 – (R$ 5,10 + R$ 1,53)

- Margem de Contribuição = R$ 14,00 – R$ 6,63

- Margem de Contribuição = R$ 7,37

Conclusão:

Para cada “morango do amor” vendido por R$ 14,00, após a dedução de todos os custos e despesas, sobram R$ 7,37.

Este valor de R$ 7,37 é a contribuição que cada doce oferece para pagar as despesas fixas do negócio (como aluguel, internet, salários fixos, etc.). .

O que são custos e despesas variáveis?

São todos os gastos que variam proporcionalmente ao seu volume de produção e vendas. Ou seja, se você não vender nada, esses custos não existem.

Exemplos:

- Matéria-prima (o morango, o chocolate, a farinha);

- Embalagens;

- Impostos sobre a venda (como o Simples Nacional);

- Comissões de vendedores.

E os custos e despesas fixas?

São os gastos que você tem todos os meses, independentemente de vender muito ou pouco. Eles mantêm a estrutura da sua empresa funcionando.

Exemplos:

- Aluguel do escritório ou loja;

- Salários da equipe administrativa;

- Contas de água, luz e internet;

- Mensalidade de softwares e da contabilidade.

Mão de obra é custo fixo ou variável?

Depende de como ela é remunerada. Classificar a mão de obra corretamente é muito importante para não sua margem de contribuição não ficar “desestruturada”. Para isso, é necessário refletir:

- Mão de Obra como custo variável: Se a remuneração está diretamente ligada à produção ou à venda, ela é um custo variável. É o caso de um confeiteiro que recebe por unidade produzida ou de um freelancer contratado para uma demanda específica. Quanto mais doces “morango do amor” são feitos, maior o custo com essa mão de obra. Neste cenário, o valor deve ser somado aos outros Custos Variáveis (CV), como a matéria-prima e a embalagem.

- Mão de Obra como custo fixo: Se a remuneração é um valor pago mensalmente, independentemente do volume de produção ou vendas, ela é um custo fixo. É o caso do salário do atendente do quiosque, da equipe administrativa ou do seu próprio pró-labore (o “salário” do dono). Esse valor não entra no cálculo da margem de contribuição unitária, mas sim no montante de Custos e Despesas Fixas que a margem total precisará cobrir.

- Modelo híbrido (fixo + variável): É muito comum em equipes de venda. Um vendedor pode ter um salário fixo e receber comissões por venda. Nesse caso, o salário entra como despesa fixa, e a comissão entra como despesa variável (DV), pois só ocorre quando uma venda é efetuada.

Passo a passo para calcular a margem de contribuição na prática

Vamos voltar ao nosso exemplo do “morango do amor” da imagem para tornar tudo mais concreto.

Passo 1: Identifique o Preço de Venda (PV) O preço pelo qual o produto é vendido ao cliente final.

- Preço de Venda: R$ 14,00

Passo 2: Liste todos os Custos Variáveis (CV) São os custos diretos para produzir uma unidade do doce.

- Morango: R$ 1,20

- Calda: R$ 0,70

- Brigadeiro: R$ 1,40

- Palito: R$ 0,10

- Embalagem: R$ 1,70

- Total de Custos Variáveis: R$ 5,10 (não esqueça de colocar o valor da sua mão de obra também!)

Passo 3: Liste todas as Despesas Variáveis (DV) Neste caso, o imposto calculado sobre a venda.

- Impostos: R$ 1,53

Passo 4: Aplique a fórmula Agora, basta juntar as informações e calcular.

- Margem de Contribuição = R$ 14,00 – (R$ 5,10 + R$ 1,53)

- Margem de Contribuição = R$ 14,00 – R$ 6,63

- Margem de Contribuição = R$ 7,37 por unidade

Resultado: Cada morango do amor vendido gera R$ 7,37 para ajudar a pagar os custos fixos da empresa (aluguel do quiosque, energia, salário do vendedor, etc.). Somente depois que todos esses custos fixos forem pagos com a soma das margens de todas as vendas, o negócio começará a ter lucro.

Como calcular minha mão de obra?

Para precificar corretamente seu trabalho, primeiro calcule o custo real da sua mão de obra, que inclui não só o salário, mas também todos os encargos, benefícios (vale-transporte, etc.) e provisões (férias, 13º).

Com esse custo total mensal em mãos, divida-o pelas horas produtivas do mês para encontrar o seu custo por hora.

Finalmente, aplique esse valor no seu preço de venda:

- Para Produtos: Calcule quanto tempo você leva para produzir uma unidade e multiplique pelo seu custo por hora. Some esse valor aos outros custos variáveis (matéria-prima, embalagem) para formar o custo base do produto.

- Para Serviços: Multiplique o seu custo por hora pela quantidade de horas gastas no serviço. Esse será o custo base.

Sobre o custo base (seja do produto ou serviço), adicione sua margem de lucro para chegar ao preço final. Fazer isso garante que você cubra seus gastos e gere lucro em cada venda.

Análise da margem de contribuição: o que os números dizem?

Calcular o valor é o primeiro passo. O segundo, e mais importante, é saber interpretá-lo.

Margem de Contribuição Unitária vs. Total

A margem unitária (R$ 7,37) é fundamental, mas é a margem total que mostra o poder de fogo do seu negócio. Se você vender 200 morangos no mês, sua Margem de Contribuição Total será de 200 x R$ 7,37 = R$ 1.474,00. Esse é o valor que você terá disponível para cobrir seus custos fixos.

Índice de Margem de Contribuição (IMC)

Outra forma poderosa de análise é o Índice, que mostra a margem em formato de percentual. A fórmula é:

IMC = (Margem de Contribuição / Preço de Venda) x 100

Para o nosso exemplo:

- IMC = (R$ 7,37 / R$ 14,00) x 100

- IMC ≈ 52,6%

Isso significa que, de cada R$ 1,00 faturado com a venda de um morango, cerca de R$ 0,53 (ou 52,6%) ficam disponíveis para pagar as contas fixas e gerar lucro. Esse percentual é um excelente indicador para comparar a rentabilidade entre diferentes produtos.

Como a margem de contribuição ajuda a encontrar o ponto de equilíbrio?

O Ponto de Equilíbrio Contábil (ou break-even point) é o faturamento mínimo que sua empresa precisa atingir para cobrir todos os seus custos (fixos e variáveis), operando no zero a zero. Saber esse número é libertador, pois ele define sua primeira meta de vendas.

A fórmula para calculá-lo em unidades é:

Ponto de Equilíbrio (em unidades) = Custos e Despesas Fixas / Margem de Contribuição Unitária

Vamos supor que o negócio do morango do amor tenha um custo fixo mensal de R$ 2.200,00.

- Ponto de Equilíbrio = R$ 2.200,00 / R$ 7,37

- Ponto de Equilíbrio ≈ 298,5 unidades

Isso significa que é preciso vender, no mínimo, 299 morangos por mês apenas para não ter prejuízo.

Quando a margem de contribuição é boa?

Muitos empresários, mesmo fazendo o cálculo, ainda ficam na dúvida se a margem é boa ou não. Os especialistas da Contajá afirmam que a margem de contribuição é considerada boa/rentável quando for suficiente para cobrir os gastos fixos de uma empresa e além disso, gerar lucros.

Por isso, não há como definir um valor ou porcentagem fechada, já que cada setor de atividade possui custos e despesas fixas e variáveis diferentes entre si e cada dono de negócio possui um tipo de objetivo a curto e longo prazo.

Se uma empresa gasta muito dinheiro para produzir ou comprar uma mercadoria e ainda gasta para conseguir vendê-la, a margem de contribuição e, consequentemente, o lucro serão menores.

Então, saber os pontos para calcular a margem de contribuição é importante para que chegue ao lado ruim dos negócios: empresa sem faturamento ou sem movimento, vendendo uma mercadoria que não contribui para o pagamento dos gastos fixos da empresa.

Se você ainda não tem contador, conheça o Contajá – Contabilidade online. Temos planos contábeis completo, com assessor dedicado especialista no seu ramo que vai te ajudar desde a sua abertura de empresa até a troca de contador.

Qual a diferença entre margem de contribuição e lucro?

Essa é uma das dúvidas mais comuns e é crucial esclarecê-la. Embora relacionados, são conceitos diferentes com finalidades distintas na gestão financeira.

- Margem de Contribuição: É o valor que sobra da receita de vendas após subtrair os custos e despesas variáveis. Sua função é cobrir os custos e despesas fixas.

- Lucro: É o que resta da receita total depois que TODOS os custos e despesas (fixos e variáveis) são pagos. O lucro é o resultado final, o objetivo de toda a operação.

Pense assim: a margem de contribuição é a verba que cada produto gera para a “caixinha” dos custos fixos. O lucro só aparece quando essa caixinha já está cheia. No exemplo do morango do amor, o valor de R$ 7,37 é a margem de contribuição unitária, e não o lucro final do negócio. A partir do morango de número 300, a empresa começa a lucrar.

Estratégias para aumentar sua margem de contribuição

Se sua margem está baixa ou se você quer potencializar seus resultados, existem quatro caminhos principais a seguir.

Otimize sua precificação

Aumentar o preço de venda é a forma mais direta de elevar a margem, mas exige cuidado. Analise o valor percebido pelo seu cliente e a concorrência para fazer ajustes estratégicos sem perder volume de vendas.

Reduza custos e despesas variáveis

Negocie com fornecedores, compre matéria-prima em maior quantidade para obter descontos, busque alternativas de embalagens mais baratas ou otimize seu processo produtivo para evitar desperdícios.

Foque nos produtos mais rentáveis

Utilize o Índice de Margem de Contribuição para identificar quais produtos do seu portfólio são os “campeões de rentabilidade”. Destaque-os em seu marketing e treine sua equipe de vendas para oferecê-los ativamente.

Aumente o volume de vendas

Embora não altere a margem unitária, vender mais aumenta a margem de contribuição total. Com isso, você cobre seus custos fixos mais rapidamente e antecipa a geração de lucro.

Como saber o quanto é preciso vender para pagar as contas?

Se a empresa tiver R$ 12.000,00 de gastos fixos por mês e a cada venda receber R$ 8 de margem de contribuição, é interessante identificar quantas unidades desse produto é necessário vender para cobrir seus gastos fixos.

Já para identificar a margem de contribuição total de cada produto em determinado período, multiplique a margem de contribuição unitária pelo total de mercadorias vendidas.

Aprofunde seus conhecimentos com a explicação de o que é DRE (Demonstração do Resultado do Exercício) do especialista da Contajá.

Como a Contajá pode te ajudar com a margem de contribuição

Uma gestão financeira eficaz, capaz de calcular a margem de contribuição e outros indicadores vitais, começa com uma contabilidade organizada e confiável. Sem números precisos, qualquer cálculo se torna um palpite perigoso. É aqui que a Contajá se torna uma aliada estratégica para o seu crescimento.

Com a plataforma de contabilidade online da Contajá, você tem acesso a todos os seus dados financeiros e fiscais de forma clara e centralizada. Nossos contadores te ajudam a classificar corretamente seus custos e despesas, separando o que é fixo do que é variável, a base para uma análise correta.

Ao gerar relatórios precisos, você ganha a segurança necessária para tomar decisões mais inteligentes sobre preços, mix de produtos e investimentos. A Contajá organiza sua contabilidade e oferece o suporte de especialistas para que você possa focar no que realmente importa: aumentar a lucratividade e garantir um futuro sustentável para o seu negócio.