O Anexo V do Simples Nacional é usado para calcular os impostos de empresas prestadoras de serviços, que são optantes do Simples Nacional.

Mas o que são os Anexos do Simples Nacional? São tabelas que determinam como as alíquotas (ou seja, os percentuais) de impostos são aplicadas. A alíquota varia conforme a atividade e o faturamento de uma empresa.

Esse anexo tem particularidades que podem impactar diretamente a sua carga tributária, e a grande chave aqui é o cálculo do Fator R.

Este guia completo vai te ajudar a desvendar todos os segredos do Anexo V do Simples Nacional. Vamos explorar o que ele é, como o Fator R determina seu enquadramento, quais atividades estão sujeitas a ele, a tabela de alíquotas para 2026, como calcular seus impostos e quais tributos estão inclusos na sua guia DAS.

O que é o Anexo V do Simples Nacional?

O Anexo V do Simples Nacional é usado para calcular os impostos de um grupo de empresas prestadoras de serviços e optantes do Simples Nacional. Confira abaixo o enquadramento ou não no anexo V.

ANEXO 5 – Tabela Simples Nacional 2025 – Serviços

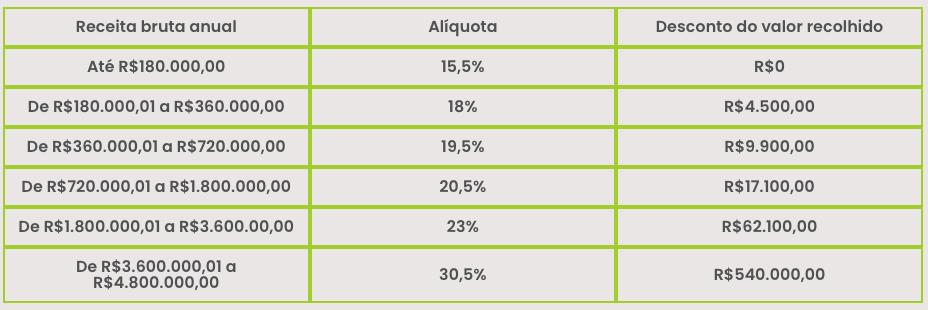

Se, após o cálculo do Fator R, sua empresa for enquadrada no Anexo V (Fator R; 28%), a seguinte tabela será utilizada para determinar a alíquota do seu imposto no DAS em 2026:

As alíquotas nominais são progressivas e aumentam conforme a receita bruta acumulada nos últimos 12 meses (RBT12).

Percentual de Repartição dos Tributos

Percentual de Repartição dos Tributos

| Faixas | CPP | ISS | CSLL | IRPJ | Cofins | PIS/Pasep |

|---|---|---|---|---|---|---|

| 1a Faixa | 28,85% | 14,00% | 15,00% | 25,00% | 14,10% | 3,05% |

| 2a Faixa | 27,85% | 17,00% | 15,00% | 23,00% | 14,10% | 3,05% |

| 3a Faixa | 23,85% | 19,00% | 15,00% | 24,00% | 14,92% | 3,23% |

| 4a Faixa | 23,85% | 21,00% | 15,00% | 21,00% | 15,74% | 3,41% |

| 5a Faixa | 23,85% | 23,50% | 12,50% | 23,00% | 14,10% | 3,05% |

| 6a Faixa | 29,50% | — | 15,50% | 35,00% | 16,44% | 3,56% |

Como funciona o Anexo V no Simples Nacional?

O Anexo V é uma das tabelas do Simples Nacional que define como calcular os impostos de Microempresas (ME) e Empresas de Pequeno Porte (EPP). Para essas empresas, o Simples Nacional estabelece um limite de faturamento anual de até R$ 4,8 milhões.

Como funciona o Fator R e qual é a relação com o Anexo V?

O Fator R é um cálculo que compara quanto a empresa gasta com folha de pagamento em relação ao seu faturamento bruto dos últimos 12 meses. Esse índice define se determinados serviços podem pagar menos impostos de forma totalmente legal no Simples Nacional.

Na prática, funciona assim:

- Se a empresa destinar 28% ou mais do faturamento para salários — incluindo pró-labore e remuneração de sócios — ela pode ser tributada pelo Anexo III, que possui alíquotas menores.

- Se esse percentual for inferior a 28%, a tributação ocorre pelo Anexo V, cujas alíquotas são mais elevadas.

A fórmula é simples:

Fator R = folha de pagamento ÷ receita bruta

(considerando sempre os últimos 12 meses)

Exemplo 1:

Folha de pagamento: R$ 22.000,00

Faturamento: R$ 100.000,00

Fator R = 22.000 ÷ 100.000 = 0,22 (22%)

Nesse caso, como o percentual é menor que 28%, a empresa permanece no Anexo V.

Exemplo 2:

Folha de pagamento: R$ 11.200,00

Faturamento: R$ 40.000,00

Fator R = 11.200 ÷ 40.000 = 0,28 (28%)

Aqui, mesmo que a atividade esteja originalmente no Anexo V, a empresa pode migrar para o Anexo III e reduzir a carga tributária.

Em resumo, o Fator R funciona como um incentivo à formalização e à contratação de pessoas, ao mesmo tempo em que permite às empresas otimizar legalmente os impostos dentro do Simples Nacional.

Quer pagar menos impostos com seu CNAE?

Fale agora com um de nossos especialistas e descubra como economizar de forma legal e inteligente. A análise é gratuita e personalizada!

Falar com um especialistaQuais empresas entram no anexo V do Simples Nacional?

O Anexo V do Simples Nacional inclui empresas prestadoras de serviços que realizam atividades descritas na Lei Complementar n° 123/2006. Como por exemplo auditoria, consultoria, engenharia, psicologia e outras áreas técnicas ou intelectuais.

Alguns outros exemplos de serviços são:

- Médicos e profissionais da saúde

- Engenharia (projetos e consultoria);

- Consultoria contábil;

- Desenvolvimento de sistemas de TI;

- Arquitetura e urbanismo.

Além disso, empresas que fazem intermediação de negócios, representação comercial e serviços de tradução também podem se enquadrar no Anexo V.

É crucial verificar o CNAE (Classificação Nacional de Atividades Econômicas) da sua empresa e consultar um contador para confirmar se sua atividade está sujeita ao Fator R.

Mas atenção! A alíquota de impostos para essas empresas depende do faturamento e do cálculo do Fator R.

Assim, se a sua empresa investe menos de 28% da receita em folha de pagamento, ela pode ser tributada pelo Anexo III, que tem taxas menores.

Antigo Anexo V do Simples Nacional (alterado em 2025)

| Receita Bruta em 12 meses (R$) | Alíquota (r < 0,10) | Alíquota (r ≥ 0,40) |

|---|---|---|

| Até R$ 180.000,00 | 17,50% | 8,00% |

| De R$ 180.000,01 a R$ 360.000,00 | 17,52% | 8,48% |

| De R$ 360.000,01 a R$ 540.000,00 | 17,55% | 9,03% |

| De R$ 540.000,01 a R$ 720.000,00 | 17,95% | 9,34% |

| De R$ 720.000,01 a R$ 900.000,00 | 18,15% | 10,06% |

| De R$ 900.000,01 a R$ 1.080.000,00 | 18,45% | 10,60% |

| De R$ 1.080.000,01 a R$ 1.260.000,00 | 18,55% | 10,68% |

| De R$ 1.260.000,01 a R$ 1.440.000,00 | 18,62% | 10,69% |

| De R$ 1.440.000,01 a R$ 1.620.000,00 | 18,72% | 11,08% |

| De R$ 1.620.000,01 a R$ 1.800.000,00 | 18,86% | 11,09% |

| De R$ 1.800.000,01 a R$ 1.980.000,00 | 18,96% | 11,87% |

| De R$ 1.980.000,01 a R$ 2.160.000,00 | 19,06% | 12,28% |

| De R$ 2.160.000,01 a R$ 2.340.000,00 | 19,26% | 12,68% |

| De R$ 2.340.000,01 a R$ 2.520.000,00 | 19,56% | 13,26% |

| De R$ 2.520.000,01 a R$ 2.700.000,00 | 20,70% | 14,29% |

| De R$ 2.700.000,01 a R$ 2.880.000,00 | 21,20% | 15,23% |

| De R$ 2.880.000,01 a R$ 3.060.000,00 | 21,70% | 16,17% |

| De R$ 3.060.000,01 a R$ 3.240.000,00 | 22,20% | 16,51% |

| De R$ 3.240.000,01 a R$ 3.420.000,00 | 22,50% | 16,94% |

| De R$ 3.420.000,01 a R$ 3.600.000,00 | 22,90% | 17,18% |

Como calcular os impostos no Anexo V do Simples Nacional

O cálculo dos impostos para uma empresa no Anexo V segue alguns passos:

- Passo 1: Calcular o Fator R (últimos 12 meses) Conforme explicado anteriormente, use a fórmula: Fator R = Massa Salarial (12m) / Receita Bruta (12m). Se o Fator R for inferior a 28%, prossiga com o cálculo pelo Anexo V. (Se for igual ou superior a 28%, sua empresa será tributada pelo Anexo III).

- Passo 2: Calcular a Receita Bruta Acumulada (RBT12) Some a receita bruta total da empresa nos 12 meses anteriores ao período de apuração (PA).

- Passo 3: Identificar a Alíquota Nominal e a Parcela a Deduzir Com a RBT12, localize na Tabela do Anexo V (acima) a faixa de receita correspondente, a alíquota nominal e a parcela a deduzir.

- Passo 4: Calcular a Alíquota Efetiva: a alíquota efetiva é igual à alíquota nominal (15,50%), pois não há parcela a deduzir.

- Passo 5: Calcular o Valor do DAS (Documento de Arrecadação do Simples Nacional) Multiplique a receita bruta do mês de apuração (PA) pela alíquota efetiva:

Valor do DAS = Receita do Mês (PA) * Alíquota Efetiva

Exemplo Prático (DAS no Anexo V):

- Massa Salarial : R$ 40.000,00

- Receita Bruta(12m) – RBT12: R$ 200.000,00

- Receita do Mês: R$ 20.000,00

Cálculo do Fator R:R$ 40.000,00 / R$ 200.000,00 = 0,20 ou 20% Como 20% é inferior a 28%, a empresa será tributada pelo Anexo V.

Identificação na Tabela do Anexo V (RBT12 = R$ 200.000,00 enquadra-se na 2ª Faixa):

- Alíquota Nominal: 18,00%

- Parcela a Deduzir: R$ 4.500,00

Cálculo do Valor do DAS:R$ 20.000,00 * 15,75% = R$ 3.150,00. Este seria o valor do imposto a ser pago via DAS.

Composição dos Impostos no DAS do Anexo V

Uma característica importante do Anexo V (assim como do Anexo III) é que a Contribuição Previdenciária Patronal (CPP), o INSS da empresa sobre a folha, está inclusa na alíquota do DAS. Isso o diferencia significativamente do Anexo IV, onde a CPP é paga à parte.

| Faixas | CPP | ISS* | CSLL | IRPJ | Cofins | PIS/Pasep |

|---|---|---|---|---|---|---|

| 1ª Faixa | 28,85% | 14,00% | 15,00% | 25,00% | 14,10% | 3,05% |

| 2ª Faixa | 27,85% | 17,00% | 15,00% | 23,00% | 14,10% | 3,05% |

| 3ª Faixa | 23,85% | 19,00% | 15,00% | 24,00% | 14,92% | 3,23% |

| 4ª Faixa | 23,85% | 21,00% | 15,00% | 21,00% | 15,74% | 3,41% |

| 5ª Faixa | 23,85% | 23,50% | 12,50% | 23,00% | 14,10% | 3,05% |

| 6ª Faixa | 29,50% | – | 15,50% | 35,00% | 16,44% | 3,56% |

* O ISS é um imposto municipal. A alíquota efetiva do ISS dentro da guia do Simples Nacional respeitará os percentuais da tabela acima, mas o valor final pode ser limitado pela alíquota máxima de ISS do município (geralmente 5%). Para a 6ª faixa, a repartição do ISS é tratada de forma específica, pois a alíquota total já é muito alta, e parte do ISS pode ser cobrada por fora dependendo da legislação municipal e da alíquota efetiva do Simples.

Os tributos incluídos no DAS do Anexo V são:

- Imposto de Renda da Pessoa Jurídica (IRPJ)

- Contribuição Social sobre o Lucro Líquido (CSLL)

- Contribuição para o Financiamento da Seguridade Social (COFINS)

- Contribuição para o PIS/Pasep

- Imposto Sobre Serviços de Qualquer Natureza (ISS)

- Contribuição Previdenciária Patronal (CPP)

Leia mais: Simples Nacional precisa de contador?

Como descobrir se minha empresa está no Anexo V?

Saber se sua empresa pertence ao Anexo V do Simples Nacional é fácil com alguns passos:

1 – Confira a atividade principal:

Verifique o código CNAE (Classificação Nacional de Atividades Econômicas). As atividades listadas no quinto anexo do Simples Nacional incluem serviços como:

- consultorias,

- engenharia

- e arquitetura.

2 – Calcule o Fator R:

Divida o total da folha de pagamento pelos últimos 12 meses pela receita bruta do mesmo período.

Se o resultado for menor que 28%, a sua empresa está no Anexo V.

Mas, caso seja maior, ela pode se enquadrar no Anexo III, com alíquotas menores.

Entender esses detalhes ajuda no planejamento tributário e na escolha da alíquota certa.

O que acontece se minha empresa não estiver no Anexo V?

Se a sua empresa não se enquadrar no Anexo V, ela será incluída em outro anexo do Simples Nacional, como o III.

Nesse caso, o Fisco aplicará a tributação correspondente, considerando as alíquotas e faixas de faturamento previstas para o novo enquadramento.

Estar no anexo correto garante o pagamento dos tributos adequados e evita problemas com o Fisco.

Qual a alíquota certa para empresas do Anexo V?

As alíquotas do quinto anexo variam entre 15,5% e 30,5%, dependendo da receita bruta dos últimos 12 meses.

Assim, com a ajuda de um contador, é possível calcular o valor correto e adotar estratégias para reduzir custos tributários e aumentar a eficiência financeira da empresa.

Como funciona o INSS no Anexo V?

No Anexo V, o pagamento do DAS já inclui a contribuição patronal ao INSS. Veja como funciona:

- INSS Patronal: A alíquota do Simples cobre o INSS da empresa (20% sobre a folha).

- Cálculo da Alíquota: As alíquotas variam de acordo com a receita bruta, sendo detalhadas em faixas progressivas.

- INSS dos Funcionários: Esse valor não está incluído no DAS e deve ser recolhido à parte pela Guia da Previdência Social (GPS).

Além disso, é importante monitorar a receita para pagar os tributos da forma certa e evitar problemas futuros.

Como manter minha empresa em dia no Anexo V?

Para manter a sua empresa em conformidade no Anexo V, é importante cuidar de alguns pontos necessários.

Primeiramente, controle bem as suas receitas, despesas e a folha de pagamento. Pois, isso ajuda a evitar erros na apuração de impostos.

Além disso, conte com o apoio de um contador experiente. Ele poderá garantir que os cálculos sejam feitos corretamente e que todas as declarações estejam dentro das normas do Simples Nacional. E isso reduz o risco de multas ou outros problemas fiscais.

Além disso, também é importante acompanhar as mudanças nas leis e regras do quinto anexo do Simples Nacional. Essas alterações podem impactar o enquadramento da sua empresa ou a forma de cálculo do imposto, por isso, fique sempre atualizado.

Com esses cuidados e atenção ao planejamento tributário, a sua empresa pode operar com tranquilidade e seguir as exigências do quinto anexo sem complicações.

Você sabia que pode utilizar o anexo V e economizar com a Contajá?

Contar com o apoio de especialista contábil faz toda a diferença. Na Contajá, temos uma equipe experiente pronta para ajudar sua empresa a calcular os impostos da forma certa, acompanhar mudanças nas leis e manter sua contabilidade organizada.

Está com dúvidas sobre o enquadramento no 5 anexo do Simples Nacional? Quer entender como otimizar a sua folha de pagamento e melhorar o planejamento tributário? Não se preocupe, estamos aqui para ajudar!

Com a orientação certa, sua empresa pode operar com tranquilidade, economizar impostos e aproveitar ao máximo os benefícios do Simples Nacional. Visite o nosso site e saiba como podemos ajudar a sua empresa.