Com a nova Reforma Tributária, o Brasil passará a ter um IVA (Imposto sobre Valor Adicionado) Dual, composto pela CBS (Contribuição sobre Bens e Serviços), federal, e pelo IBS (Imposto sobre Bens e Serviços), de estados e municípios e todas essas mudanças já podem começar ainda no início de 2026. Para não passar aperto, é necessário saber o que vai mudar e ter uma contabilidade online confiável, como a Contajá, ao seu lado.

A Reforma Tributária, no geral, tem três grandes objetivos: manter a economia brasileira crescendo de forma sustentável, gerando tanto emprego quanto renda:

Neste artigo, vamos falar sobre as principais mudanças propostas pela Reforma Tributária, com base nas informações mais recentes e relevantes. Vamos lá.

Veja mais: Reforma Tributária no setor de tecnologia: O que muda?

O que vai mudar com a Reforma Tributária?

A Reforma Tributária promove uma simplificação radical do sistema tributário brasileiro, que é complexo e burocrático. Uma das principais mudanças proporcionadas pela Reforma Tributária é a introdução de novos impostos e contribuições, por exemplo o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS), substituindo tributos existentes como ICMS, ISS, PIS, Cofins e IPI.

- Imposto sobre Bens e Serviços (IBS): Abrange os tributos estaduais (ICMS) e municipais (ISS).

- Contribuição Social sobre Bens e Serviços (CBS): Abrange os tributos federais (IPI, PIS e Cofins).

Em síntese, a Reforma Tributária propõe:

- Unificação de tributos: A substituição dos cinco tributos por dois IVAs simplifica a arrecadação e reduz a complexidade para os contribuintes.

- Não cumulatividade: O IVA é um imposto não cumulativo, o que significa que o imposto pago em etapas anteriores da cadeia produtiva pode ser descontado nas etapas seguintes, evitando a tributação em cascata.

- Tributação no destino: O imposto é cobrado no destino do bem ou serviço, ou seja, onde ele é consumido, e não na origem, onde é produzido.

- Transição gradual: A implementação do novo sistema será feita de forma gradual, ao longo de vários anos, para minimizar o impacto para as empresas e os consumidores.

Nova Nota Fiscal já começou em 2026

Em 2026, a mudança mais “complicada” na nota fiscal é a obrigatoriedade do padrão nacional para a Nota Fiscal de Serviço Eletrônica (NFS-e), que agora deve ser emitida exclusivamente pelo Portal Nacional da NFS-e.

Autônomos e MEIs: Profissionais autônomos agora são obrigados a emitir a NFS-e por meio da plataforma nacional para formalizar seus serviços. Para os MEIs, 2026 é um ano de preparação para a obrigatoriedade da emissão em todas as transações, que entrará em vigor a partir de 2027.

Padronização Nacional: Desde 1º de janeiro de 2026, os prestadores de serviço do país (incluindo autônomos, MEIs e empresas de todos os portes) devem usar o emissor nacional.

Fim do RPA: O Recibo de Pagamento Autônomo (RPA) tradicional perdeu sua validade como documento principal de formalização, dando lugar à NFS-e Nacional.

Reforma Tributária: As mudanças fazem parte da transição para a Reforma Tributária, que tem como objetivo simplificar e unificar os processos fiscais. A emissão padronizada, controlada pela Receita Federal, busca desburocratizar o processo.

Entenda mais: NBS: O que é?

Calendário da Reforma Tributária de 2026 a 2033

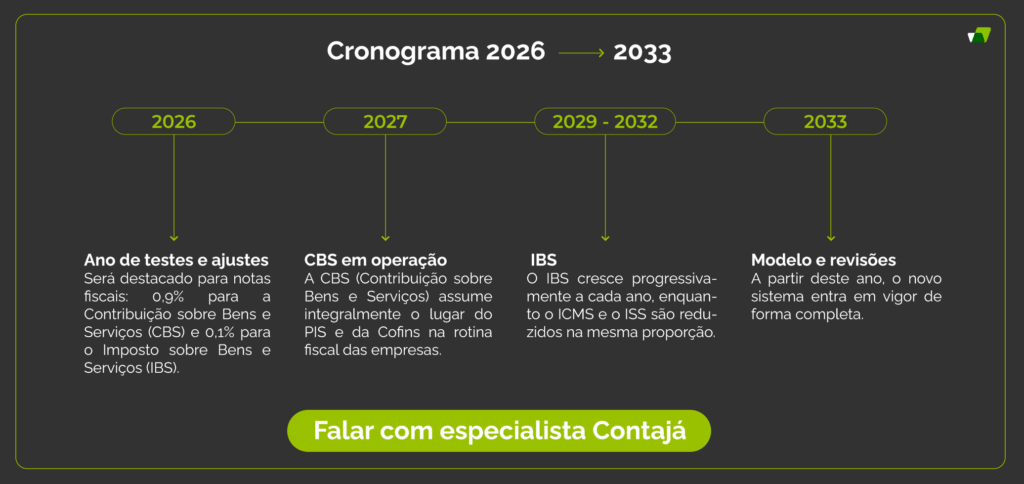

A implementação da Nova Reforma Tributária (Emenda Constitucional nº 132/2023) não será feita da noite para o dia. O cronograma prevê uma transição gradual e muito bem planejada, começando com testes em 2026 e a plena vigência em 2033. Essa fase de adaptação é essencial para que empresas, como as que a Contajá atende, possam se preparar sem sustos. Veja a imagem abaixo o cronograma da Reforma Tributária:

Abaixo, detalhamos o passo a passo da transição:

2026: Ano de testes e ajustes

Este será o ano de “teste e tentativas” para os sistemas e processos.

- Será destacado para notas fiscais: 0,9% para a Contribuição sobre Bens e Serviços (CBS) e 0,1% para o Imposto sobre Bens e Serviços (IBS).

- É importante entender que esses percentuais são totalmente compensáveis. Eles não visam aumentar a carga tributária, mas sim permitir que as empresas ajustem seus sistemas de gestão (ERP), Notas Fiscais Eletrônicas (NF-e), cadastros de produtos e relatórios internos.

- É hora de sua equipe, com o apoio de contadores confiáveis, mapear as novas parametrizações, revisar as regras de crédito e realizar “provas de conceito” em faturamento, compras e fiscal.

2027: CBS em operação

O primeiro grande marco da mudança.

- A CBS (Contribuição sobre Bens e Serviços) assume integralmente o lugar do PIS e da Cofins na rotina fiscal das empresas.

- O novo Imposto Seletivo (apelidado de “imposto do pecado”) começa a ser aplicado sobre itens específicos definidos em lei (como tabaco e bebidas alcoólicas).

- O Imposto sobre Produtos Industrializados (IPI) perde relevância e passa a ser aplicado apenas em situações pontuais, como a manutenção da Zona Franca de Manaus.

2029 a 2032: IBS

O Imposto sobre Bens e Serviços (IBS) entra em cena substituindo o ICMS (estadual) e o ISS (municipal).

- O IBS cresce progressivamente a cada ano, enquanto o ICMS e o ISS são reduzidos na mesma proporção.

- Essa transição gradual tem como principal objetivo dar tempo suficiente para que empresas e governos estaduais/municipais consigam organizar seus sistemas, ajustar processos e aprimorar a fiscalização sem causar traumas operacionais ou financeiros.

2033: modelo e revisões

A partir deste ano, o novo sistema entra em vigor de forma completa.

- A soma da CBS e do IBS se torna o modelo padrão para a tributação de bens e serviços em todo o país.

- Inicia-se um ciclo de revisões periódicas do sistema. Isso significa que as alíquotas e as regras serão avaliadas e calibradas ao longo do tempo, garantindo que o modelo se mantenha justo e equilibrado para a manutenção da arrecadação.

Alíquotas da Reforma Tributária

As discussões sobre a alíquota da Reforma Tributária (a soma de CBS + IBS) geram muita confusão, pois os números mudam entre estimativas e travas regulatórias. Para que você possa se planejar com o apoio da Contajá, vamos separar os conceitos:

Alíquota Média

O que significa? É a estimativa da alíquota unificada (CBS + IBS) que seria necessária para manter o nível atual de arrecadação do Governo.

Por que é alta? Essa média precisa compensar as reduções e isenções criadas pela lei (como a cesta básica, regimes setoriais diferenciados e itens sociais). Além disso, por ser uma média nacional, o impacto real dependerá do mix de consumo e da cadeia de valor de cada setor.

O que é alíquota-referência?

É a alíquota calculada e ajustada após a inclusão de todos os benefícios, reduções e isenções garantidos no texto constitucional.

Isso existe porque sempre que o governo e o Congresso concedem um benefício fiscal (isenção para um setor, por exemplo), a “conta” precisa ser fechada para não haver perda de arrecadação. Portanto, a referência sobe um pouco. Os estudos técnicos apontam para algo próximo desse percentual para manter a neutralidade fiscal.

Teto/Trava de 26,5%

O teto é o limite máximo de alíquota que o sistema poderá aplicar, conforme o desenho regulatório.

E serve para evitar uma alta excessiva da carga tributária sobre o consumidor final, o texto da lei prevê um teto (trava) de 26,5%. Se as simulações do governo apontarem que a alíquota-referência necessária ultrapassaria esse limite, mecanismos de ajuste serão acionados para garantir que a alíquota final não fure o teto.

É importante lembrar que, após 2033, o sistema de alíquotas será revisado periodicamente, o que demonstra que a taxa não será um valor “congelado”, mas sim um instrumento de política econômica a ser calibrado ao longo do tempo.

Ter a Contajá ao seu lado garante que você estará sempre por dentro de todas essas mudanças, com o planejamento tributário adaptado para a realidade fiscal de cada ano.

Cronograma da Reforma Tributária

A implementação da Reforma Tributária será feita de forma gradual, ao longo de vários anos. O cronograma previsto é o seguinte:

- 2026: Início da fase de testes do IBS e da CBS.

- 2027: Extinção do PIS e da Cofins e criação do Imposto Seletivo.

- 2029 a 2032: Redução gradual das alíquotas do ICMS e do ISS.

- 2033: Implementação integral do novo sistema tributário.

Os impactos da Reforma Tributária para os negócios

A Reforma Tributária terá um impacto significativo para as empresas brasileiras, tanto positivo quanto negativo, dependendo do setor e do modelo de negócio.

Impactos Positivos:

- Simplificação: A unificação dos tributos e a redução da burocracia podem diminuir os custos operacionais das empresas.

- Fim da competição fiscal: A tributação no destino elimina a competição entre os estados para atrair empresas por meio de incentivos fiscais, o que pode tornar o ambiente de negócios mais justo.

- Aumento da competitividade: A não cumulatividade do IVA pode reduzir a carga tributária para algumas empresas, tornando-as mais competitivas.

Impactos Negativos:

- Aumento da carga tributária para alguns setores: Alguns setores da economia, como o de serviços, podem ter um aumento na carga tributária com a reforma.

- Complexidade na transição: A transição para o novo sistema pode ser complexa e exigir adaptação por parte das empresas.

- Incerteza: Ainda há muitas incertezas sobre os detalhes da implementação da reforma, o que pode dificultar o planejamento das empresas.

Impactos da Reforma Tributária para os consumidores

Os impactos da Reforma Tributária para os consumidores são complexos e difíceis de prever, mas aqui uma estimativa dos possíveis impactos positivos e negativos

- A não cumulatividade do IVA pode reduzir o preço final de alguns produtos e serviços.

- A simplificação do sistema tributário pode tornar mais fácil para os consumidores entenderem quanto imposto estão pagando.

- Aumento do preço de alguns produtos e serviços devido à mudança na forma de tributação.

- Incerteza, que dificulta a previsão dos impactos para os consumidores.

Quer pagar menos impostos com seu CNAE?

Fale agora com um de nossos especialistas e descubra como economizar de forma legal e inteligente. A análise é gratuita e personalizada!

Falar com um especialistaReforma Tributária: quando as mudanças começam a valer?

O cronômetro para as primeiras mudanças já começou a valer. Mas, as alterações no nosso sistema tributário serão implementadas de forma gradual e por fases, com o início previsto para 2026 e a unificação completa dos tributos para 2033.

Como a Contajá pode ajudar sua empresa na transição da Reforma Tributária?

A Contajá oferece suporte completo para empresas que precisam se adaptar à Reforma Tributária. Nossos serviços incluem: análise do impacto, planejamento tributário, adequação de processos e implementação de soluções tecnológicas.

O IVA Dual é o modelo adotado pela Reforma Tributária, que prevê a criação de dois IVAs: o IBS (estadual e municipal) e a CBS (federal).

O Imposto Seletivo é um imposto que será cobrado sobre produtos prejudiciais à saúde e ao meio ambiente, como cigarros e bebidas alcoólicas.

A Reforma Tributária prevê a criação de um regime tributário específico para as micro e pequenas empresas, o Simples Nacional Híbrido.

A implementação da Reforma Tributária será gradual, com início em 2026 e conclusão em 2033.