Você está se perguntando, “O que é um informe de rendimento? Como analisar suas informações?” Esta questão é bastante frequente, especialmente durante o período de declaração do Imposto de Renda.

Para auxiliar você a esclarecer essas incertezas, elaboramos este artigo. Primeiramente, vamos entender a definição e a importância do informe de rendimento.

Em seguida, orientaremos você passo a passo sobre como interpretar eficientemente as informações contidas neste documento. Além disso, explicaremos como você pode, de maneira inteligente e estratégica, utilizar essas informações para pagar os tributos de forma correta e equilibrada.

Preparado para começar essa jornada de aprendizado? Vamos nessa!

O que é o Informe de Rendimento?

Antes de mais nada, é crucial compreender que o informe de rendimento representa um documento essencial. Este documento detalha os valores que foram recebidos e pagos por uma pessoa física ou jurídica ao longo de um ano.

Além disso, ele desempenha um papel fundamental na comprovação da renda e na identificação dos tributos que foram retidos na fonte, incluindo o Imposto de Renda.

Consequentemente, a importância deste documento se estende especialmente à realização da declaração anual do IR. Dessa forma, ele se torna um instrumento indispensável para assegurar a conformidade e evitar possíveis complicações com a Receita Federal.

Componentes Principais do Informe de Rendimento

Em princípio é importante entender que o comprovante de Rendimentos deve conter informações específicas, como parcela isenta de proventos para pessoas com 65 anos ou mais, diárias e ajudas de custo, pensão e proventos por moléstia grave ou acidente em serviço, lucros e dividendos, valores pagos a titulares ou sócios de microempresas e empresas de pequeno porte, indenizações por rescisão de contrato de trabalho e outros rendimentos isentos não mencionados.

Ademais, ele tem outros rendimentos que iremos detalhar a seguir:

Rendimentos Tributáveis

Rendimentos tributáveis são aqueles sobre os quais incide imposto de renda. Aqui estão alguns exemplos comuns:

- Salários e Ordenados: O dinheiro que você ganha como funcionário de uma empresa, incluindo bônus, comissões e gorjetas.

- Rendimentos de Autônomos e Profissionais Liberais: Inclui o dinheiro ganho por pessoas que trabalham por conta própria ou como profissionais liberais, como médicos, advogados e consultores.

- Aluguéis: Receita obtida com o aluguel de propriedades que você possui.

- Rendimentos de Investimentos: Isso inclui dividendos, juros de poupança, rendimentos de fundos de investimento, lucros de ações e outros investimentos.

- Pensões e Aposentadorias: Pagamentos regulares recebidos após a aposentadoria, que podem ser tributáveis dependendo da fonte e do total recebido.

- Lucros de Atividades Empresariais: Ganhos obtidos a partir de negócios próprios ou participação em empresas.

- Ganhos de Capital: Lucros obtidos na venda de ativos como imóveis, ações, ou outros investimentos.

- Prêmios de Loteria e Concursos: Dinheiro ou prêmios ganhos em loterias, concursos, cassinos, etc.

- Rendimentos Recebidos Acumuladamente (RRA): Rendimentos recebidos de uma só vez, mas referentes a mais de um ano, como atrasados de aposentadoria, pensões, entre outros.

O que são rendimentos Isentos e Não Tributáveis

Rendimentos isentos e não tributáveis são aqueles que, por lei, não estão sujeitos à incidência do imposto de renda. Alguns exemplos comuns incluem:

- Indenizações: Inclui indenizações por rescisão de contrato de trabalho, indenizações por acidente de trabalho, e indenizações por danos morais ou físicos.

- Aposentadoria, Pensão ou Reforma por Moléstia Grave: Valores recebidos por aposentados ou pensionistas que possuem doenças especificadas em lei, como câncer, doenças cardíacas graves, entre outras.

- Lucros e Dividendos Recebidos: Ganhos distribuídos por empresas a seus acionistas, desde que a empresa já tenha recolhido o imposto de renda na fonte.

- Rendimentos de Caderneta de Poupança: Juros recebidos de investimentos em cadernetas de poupança são isentos de imposto de renda.

- Bolsas de Estudo e Pesquisa: Valores recebidos a título de bolsa de estudo ou pesquisa, quando o beneficiário não tenha relação de emprego ou prestação de serviço com a fonte pagadora.

- Auxílio Alimentação e Auxílio Transporte: Benefícios concedidos por empresas aos seus funcionários, geralmente através de vale alimentação ou vale-transporte.

- Doações e Heranças: Valores recebidos a título de doação ou herança não são tributáveis para o beneficiário.

- Seguro-Desemprego: Benefício concedido a trabalhadores desempregados.

- PLR (Participação nos Lucros ou Resultados): Até um certo limite estabelecido por lei, os valores recebidos como participação nos lucros ou resultados da empresa são isentos de imposto de renda.

- Proventos de aposentadoria ou pensão para pessoas com mais de 65 anos: Até um determinado limite de valor, estes proventos são isentos de imposto de renda

Deduções Reportadas no Informe de Rendimento

Deduções no imposto de renda são despesas que podem ser subtraídas do total de renda tributável, reduzindo assim o imposto devido. As regras para deduções podem variar significativamente entre diferentes países e sistemas tributários.

Aqui estão alguns exemplos comuns de deduções que são frequentemente reportadas no informe de rendimentos:

- Despesas Médicas e Odontológicas: Gastos com tratamentos de saúde, consultas médicas, procedimentos cirúrgicos, exames, hospitalizações, e tratamentos odontológicos que não foram reembolsados por planos de saúde.

- Educação: Despesas com educação, como mensalidades escolares, cursos extracurriculares, material didático, entre outros, até R$ 3.561,50 por dependente.

- Previdência Privada: Contribuições para planos de previdência privada podem ser dedutíveis até 12% do salário.

- Contribuições a Entidades de Assistência Social: Doações para entidades assistenciais, culturais, educacionais, científicas e filantrópicas, quando permitido pela legislação.

- Despesas com Instrução: Gastos com educação própria , incluindo mensalidades escolares, cursos técnicos e universitários.

Entendendo as Contribuições Previdenciárias

Em primeiro lugar, é importante entender que as contribuições previdenciárias são valores pagos, tanto por trabalhadores quanto por empregadores, para um sistema de seguridade social.

Por isso, esse sistema tem como objetivo garantir benefícios como aposentadoria, auxílio-doença, pensão por morte, entre outros.

Geralmente, são contribuintes os trabalhadores assalariados, autônomos, e empregadores. Em alguns sistemas, trabalhadores por conta própria também precisam contribuir.

Cálculo da Contribuição: Para empregados, a contribuição é normalmente um percentual do salário, e pode variar de acordo com a faixa salarial. Para autônomos e trabalhadores por conta própria, o cálculo pode ser baseado em um valor fixo ou em uma porcentagem da receita.

Contribuição do Empregador: Além das contribuições descontadas dos salários dos empregados, os empregadores também costumam contribuir com uma porcentagem adicional sobre a folha de pagamento. Alguns sistemas operam em regime de distribuição, onde as contribuições dos trabalhadores atuais financiam os benefícios dos atuais aposentados. Outros sistemas usam um regime de capitalização, onde cada contribuinte acumula um fundo individual para sua própria aposentadoria.

Alguns sistemas operam em regime de distribuição, onde as contribuições dos trabalhadores atuais financiam os benefícios dos atuais aposentados. Outros sistemas usam um regime de capitalização, onde cada contribuinte acumula um fundo individual para sua própria aposentadoria.

No Brasil, o regime utilizado é o de distribuição e alguns tipos de contribuição para o imposto de renda podem ser deduzíveis do imposto de renda.

Passo a Passo para interpretar seu informe de rendimento

Dessa forma, neste artigo, a ContaJá vai te explicar de forma simples, linha por linha, as informações apresentadas no informe de rendimentos.

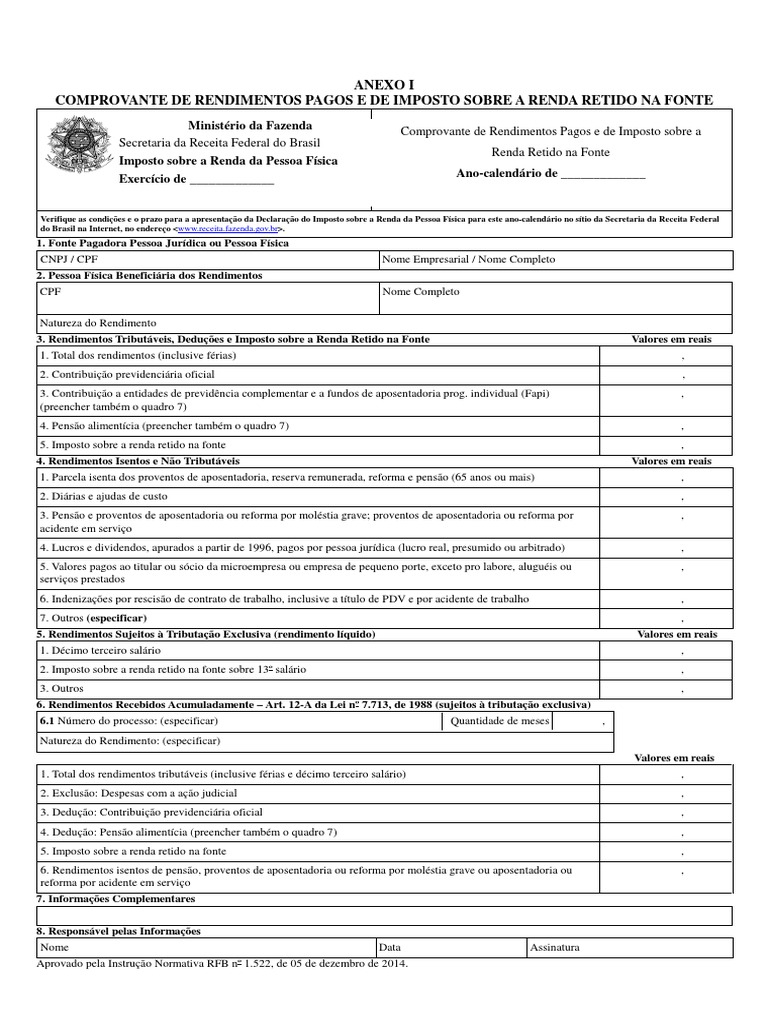

QUADRO 1 E 2

Fonte Pagadora Pessoa Jurídica ou Pessoa Física / Pessoa Física Beneficiária dos Rendimentos

Apresenta os dados da Fonte pagadora e do beneficiário.

QUADRO 3

Rendimentos Tributáveis, Deduções e Imposto sobre a Renda Retido na Fonte

Linha 1 – Rendimentos tributáveis (incluindo férias):

Informa todos os rendimentos tributáveis que você recebeu durante o ano, portanto, inclui salários, férias, aluguéis, etc.

Linha 2 – Contribuição previdenciária oficial:

Informa o valor total que você pagou à Previdência Social (INSS).

Linha 3 – Contribuições a entidades de previdência complementar e fundos de aposentadoria (Fapi):

Caso haja, apresenta o valor total pago às entidades de previdência complementar ou fundos de aposentadoria programada individual (Fapi).

Linha 4 – Pensão alimentícia:

Informa o valor total pago de pensão alimentícia por força de decisão judicial ou acordo homologado judicialmente.

Linha 5 – Imposto de renda retido na fonte:

Informa o valor total do imposto de renda retido na fonte sobre os rendimentos tributáveis informados na Linha 1.

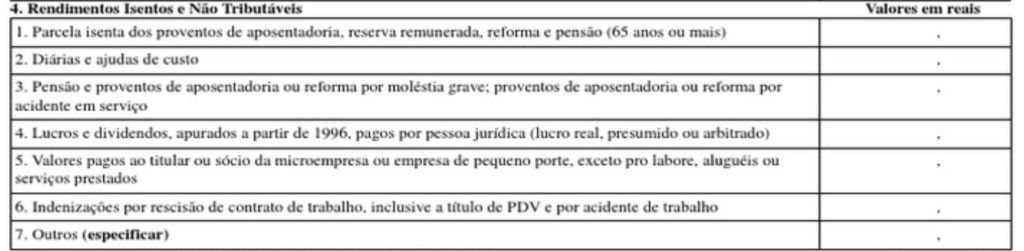

QUADRO 4

Rendimentos Isentos e Não Tributáveis

Linha 1 – Parcela isenta de aposentadoria, reserva remunerada, reforma e pensão (65 anos ou mais):

Primeiro: Informa os valores isentos de impostos relativos à aposentadoria, pensão, etc., para pessoas com 65 anos ou mais.

Segundo: Inclui também a parcela isenta do 13º salário.

Linha 2 – Diárias e ajudas de custo:

Informa o valor total das diárias e ajudas de custo recebidas para cobrir despesas de alimentação e hospedagem quando realizando serviço eventual em outra cidade ou país.

Linha 3 – Pensão e proventos de aposentadoria ou reforma por moléstia grave ou acidente em serviço:

Informa os rendimentos isentos provenientes de aposentadoria ou reforma motivada por acidente em serviço ou por moléstia grave.

Linha 4 – Lucros e dividendos pagos por pessoa jurídica (lucro real, lucro presumido ou arbitrado):

Apresenta os rendimentos isentos correspondentes a lucros e dividendos distribuídos por empresas que seguem o regime de tributação com base no lucro real, presumido ou arbitrado.

Linha 5 – Valores pagos ao titular ou sócio da microempresa ou empresa de pequeno porte, exceto pró-labore, aluguéis ou serviços prestados:

Informa os valores isentos pagos a titular ou sócio de microempresa ou empresa de pequeno porte optante pelo Simples Nacional, exceto serviços prestados, pró-labore ou aluguéis.

Linha 6 – Indenizações por rescisão de contrato de trabalho e por acidente de trabalho:

Informa os valores isentos pagos como indenização por rescisão de contrato de trabalho ou por acidente de trabalho, inclusive adesão ao Programa de Desligamento Voluntário (PDV).

Linha 7 – Outros (especificar):

Informe outros rendimentos isentos que não se encaixam nas linhas anteriores. Por exemplo, valores pagos como lucros ou dividendos por Sociedade em Conta de Participação (SCP).

QUADRO 5

Rendimentos Sujeitos à Tributação Exclusiva (rendimento líquido):

Informa os rendimentos tributados exclusivamente na fonte, pagos no ano referente.

Linha 1 – 13º salário:

Preenchido com o valor líquido do 13º salário, descontando deduções e impostos.

Linha 2 – Imposto de Renda Retido na Fonte sobre o 13º salário:

Informa o total do Imposto de Renda Retido na Fonte referente aos rendimentos da Linha 1.

Linha 3 – Outros:

Informa o valor líquido de outros rendimentos sujeitos à tributação exclusiva, como prêmios em dinheiro, bens e serviços de loterias, sorteios, concursos e corridas de cavalo. Além disso, inclui Participação nos Lucros e Resultados (PLR) e juros pagos a titular, sócios ou acionistas de pessoa jurídica como remuneração do capital próprio.

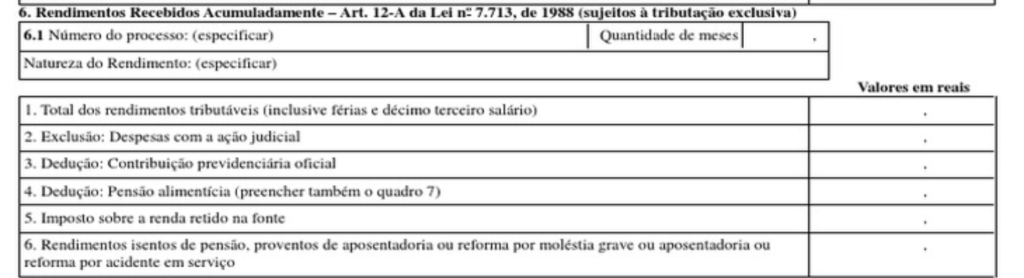

QUADRO 6

Rendimentos Recebidos Acumuladamente Art. 12-A da Lei no 7.713, de 1988 (sujeitos à tributação exclusiva)

Linha 6.1 – Informações do rendimento acumulado:

A princípio, para cada espécie de rendimento recebido acumuladamente (RRA), informa o número do processo, a natureza do rendimento e o número de meses referentes ao rendimento acumulado.

Linha 1 – Total dos rendimentos tributáveis:

Preencha com o total dos rendimentos recebidos acumuladamente, como aposentadoria, pensão, trabalho e decisões judiciais, ou seja, também inclui 13º salário.

Linha 2 – Exclusão: Despesas com a ação judicial:

Informe os valores gastos com a ação judicial relacionada aos rendimentos tributáveis, incluindo honorários advocatícios.

Linha 3 – Dedução: Contribuição previdenciária oficial:

Preenchido com o valor total das contribuições para a Previdência Oficial relacionadas aos rendimentos tributáveis.

Linha 4 – Dedução: Pensão alimentícia:

Informa o total pago como pensão alimentícia, conforme decisão judicial, acordo homologado ou escritura pública. O preenchimento desta linha implica completar também o Quadro 7 com informações complementares.

Linha 5 – Imposto sobre a renda retido na fonte:

Informa o valor total do imposto de renda retido na fonte sobre os rendimentos informados na Linha 1 deste quadro.

Linha 6 – Rendimentos isentos por doença grave ou acidente:

Informa os rendimentos isentos recebidos acumuladamente provenientes de aposentadoria ou reforma motivada por acidente em serviço e os pagos aos aposentados, reformados e pensionistas portadores de doenças graves, comprovada de acordo com a legislação vigente, ainda que a doença tenha sido contraída após a aposentadoria, reforma ou concessão da pensão.

QUADRO 7

Informações Complementares

Neste quadro, informe detalhes adicionais sobre:

a) Pagamentos a planos de saúde:

Informe CNPJ, nome da operadora de plano de saúde e o total anual descontado para o plano de saúde do empregado.

b) Despesas médico-odonto-hospitalares:

Informe valores descontados do empregado para cobrir despesas médicas, dentárias e hospitalares, além dos planos de saúde.

c) Contribuições para previdência complementar:

Informe nome e CNPJ da entidade de previdência complementar ou FAPI e o valor das contribuições.

d) Beneficiários de pensão alimentícia:

Informe nome e CPF de todos os beneficiários da pensão alimentícia e os valores correspondentes a cada um deles.

e) Rendimentos tributáveis com exigibilidade suspensa:

Informe detalhes dos rendimentos e impostos depositados judicialmente, número do processo, vara, seção judiciária ou tribunal e data da decisão judicial.

f) PLR (Participação nos Lucros e Resultados):

Informe o valor total pago como PLR e destaque que já está incluso na linha 03 do Quadro 5.

g) RRA – Rendimentos Recebidos Acumuladamente:

Informe os meses de cada pagamento relacionado a RRA, para cada processo.

h) Valores abatidos de previdência complementar entre 1989 e 1995:

Se houver valores abatidos de imposto de renda por contribuições à previdência complementar entre 1989 e 1995, informe o valor e mencione que já está incluso na linha 07 do Quadro 4.

i) Rendimentos pagos pela Justiça Federal sem retenção:

Caso haja rendimentos isentos ou não tributáveis pagos pela Justiça Federal sem retenção, informa o valor e menciona que foi declarado como isento ou não tributável à instituição financeira responsável pelo pagamento.

j) Pagamentos a sócio de Sociedade em Conta de Participação (SCP) – lucros e dividendos:

Informa o CNPJ da SCP e o valor pago a título de lucros e dividendos, mencionando que já está incluso na linha 7 do Quadro 4

QUADRO 8

Responsável pelas Informações

Preenchido com o nome do responsável pelas informações do comprovante, bem como com a data e a assinatura.

Sobre a Contajá

A Contajá é uma das líderes em contabilidade online na América Latina, oferecendo serviços simplificados e eficientes para mais de 10.000 empreendedores desde 2016. Nossa missão? Descomplicar a contabilidade deixando a burocracia por nossa conta, dando a você mais tempo para se concentrar em crescer seu negócio.

Em nossa plataforma, você terá acesso a um time de especialistas, prontos para lhe atender com humanidade, empatia e rapidez. Te ajudamos no dia a dia com a Receita Federal, cumprir todas as obrigações do negócio, guias de impostos, folhas de pagamentos, dentre outros.

Além disso, a transparência é uma de nossas prioridades: todas as declarações mensais obrigatórias e documentos contábeis são entregues de forma clara e acessível por um de nossos Contadores Online.

Portanto, com a Contajá, abrir empresa, trocar de contador, desenquadrar MEI, registrar sua marca e gerir sua contabilidade nunca foi tão fácil – e acessível. Entre em contato conosco hoje mesmo e descubra como nossa contabilidade online pode mudar o rumo do seu empreendimento.