O que é um informe de rendimentos? Como analisar suas informações? Esta questão é bastante frequente, especialmente durante o período de declaração do Imposto de Renda.

Para auxiliar você a esclarecer essas incertezas, elaboramos este artigo. Primeiramente, vamos entender a definição e a importância do informe de rendimentos.

Em seguida, orientaremos você passo a passo sobre como interpretar eficientemente as informações contidas neste documento. Além disso, explicaremos como você pode, de maneira inteligente e estratégica, utilizar essas informações para pagar os tributos de forma correta e equilibrada.

Preparado para começar essa jornada de aprendizado? Vamos nessa!

O que é o Informe de Rendimentos?

Antes de mais nada, é importante compreender que o informe de rendimentos representa um documento de suma importância. Este documento detalha os valores que foram recebidos e pagos por uma pessoa física ou jurídica ao longo de um ano.

Além disso, ele desempenha um papel fundamental na comprovação da renda e na identificação dos tributos que foram retidos na fonte, incluindo o Imposto de Renda.

Consequentemente, a importância deste documento se estende especialmente à realização da declaração anual do IR. Dessa forma, ele se torna um instrumento indispensável para assegurar a conformidade e evitar possíveis complicações com a Receita Federal.

Quais os principais componentes do Informe de Rendimentos?

Em princípio é importante entender que o comprovante de Rendimentos deve conter informações específicas, como parcela isenta de proventos para pessoas com 65 anos ou mais, diárias e ajudas de custo, pensão e proventos por moléstia grave ou acidente em serviço, lucros e dividendos, valores pagos a titulares ou sócios de microempresas e empresas de pequeno porte, indenizações por rescisão de contrato de trabalho e outros rendimentos isentos não mencionados.

Ademais, ele tem outros rendimentos que iremos detalhar a seguir:

Quais são os rendimentos tributáveis do Informe de Rendimentos?

Rendimentos tributáveis são aqueles sobre os quais incide imposto de renda. Aqui estão alguns exemplos comuns:

- Salários e Ordenados: O dinheiro que você ganha como funcionário de uma empresa, incluindo bônus, comissões e gorjetas.

- Rendimentos de Autônomos e Profissionais Liberais: Inclui o dinheiro ganho por pessoas que trabalham por conta própria ou como profissionais liberais, como médicos, advogados e consultores.

- Aluguéis: Receita obtida com o aluguel de propriedades que você possui.

- Rendimentos de Investimentos: Isso inclui dividendos, juros de poupança, rendimentos de fundos de investimento, lucros de ações e outros investimentos.

- Pensões e Aposentadorias: Pagamentos regulares recebidos após a aposentadoria, que podem ser tributáveis dependendo da fonte e do total recebido.

- Lucros de Atividades Empresariais: Ganhos obtidos a partir de negócios próprios ou participação em empresas.

- Ganhos de Capital: Lucros obtidos na venda de ativos como imóveis, ações, ou outros investimentos.

- Prêmios de Loteria e Concursos: Dinheiro ou prêmios ganhos em loterias, concursos, cassinos, etc.

- Rendimentos Recebidos Acumuladamente (RRA): Rendimentos recebidos de uma só vez, mas referentes a mais de um ano, como atrasados de aposentadoria, pensões, entre outros.

O que são rendimentos Isentos e Não Tributáveis do Informe de rendimentos?

Rendimentos isentos e não tributáveis são aqueles que, por lei, não estão sujeitos à incidência do imposto de renda. Alguns exemplos comuns incluem:

- Indenizações: Inclui indenizações por rescisão de contrato de trabalho, indenizações por acidente de trabalho, e indenizações por danos morais ou físicos.

- Aposentadoria, Pensão ou Reforma por Moléstia Grave: Valores recebidos por aposentados ou pensionistas que possuem doenças especificadas em lei, como câncer, doenças cardíacas graves, entre outras.

- Lucros e Dividendos Recebidos: Ganhos distribuídos por empresas a seus acionistas, desde que a empresa já tenha recolhido o imposto de renda na fonte.

- Rendimentos de Caderneta de Poupança: Juros recebidos de investimentos em cadernetas de poupança são isentos de imposto de renda.

- Bolsas de Estudo e Pesquisa: Valores recebidos a título de bolsa de estudo ou pesquisa, quando o beneficiário não tenha relação de emprego ou prestação de serviço com a fonte pagadora.

- Auxílio Alimentação e Auxílio Transporte: Benefícios concedidos por empresas aos seus funcionários, geralmente através de vale alimentação ou vale-transporte.

- Doações e Heranças: Valores recebidos a título de doação ou herança não são tributáveis para o beneficiário.

- Seguro-Desemprego: Benefício concedido a trabalhadores desempregados.

- PLR (Participação nos Lucros ou Resultados): Até um certo limite estabelecido por lei, os valores recebidos como participação nos lucros ou resultados da empresa são isentos de imposto de renda.

- Proventos de aposentadoria ou pensão para pessoas com mais de 65 anos: Até um determinado limite de valor, estes proventos são isentos de imposto de renda

Quais são as deduções informadas no Informe de Rendimentos?

Primeiramente, é importante entender que as deduções no imposto de renda correspondem a despesas que podem ser subtraídas do total da renda tributável, o que, por sua vez, reduz o valor final do imposto devido.

Sendo assim, é importante destacar que as regras aplicáveis a essas deduções podem variar de forma significativa entre os diferentes países e sistemas tributários, dependendo das legislações específicas e dos critérios adotados em cada local.

Portanto, aqui estão alguns exemplos comuns de deduções que são frequentemente reportadas no informe de rendimentos no Brasil:

- Despesas Médicas e Odontológicas: Gastos com tratamentos de saúde, consultas médicas, procedimentos cirúrgicos, exames, hospitalizações, e tratamentos odontológicos que não foram reembolsados por planos de saúde.

- Educação: Despesas com educação, como mensalidades escolares, cursos extracurriculares, material didático, entre outros, até R$ 3.561,50 por dependente.

- Previdência Privada: Contribuições para planos de previdência privada podem ser dedutíveis até 12% do salário.

- Contribuições a Entidades de Assistência Social: Doações para entidades assistenciais, culturais, educacionais, científicas e filantrópicas, quando permitido pela legislação.

- Despesas com Instrução: Gastos com educação própria , incluindo mensalidades escolares, cursos técnicos e universitários.

Passo a Passo para interpretar seu informe de rendimentos

Dessa forma, neste artigo, a Contajá vai te explicar de forma simples, linha por linha, as informações apresentadas no informe de rendimentos.

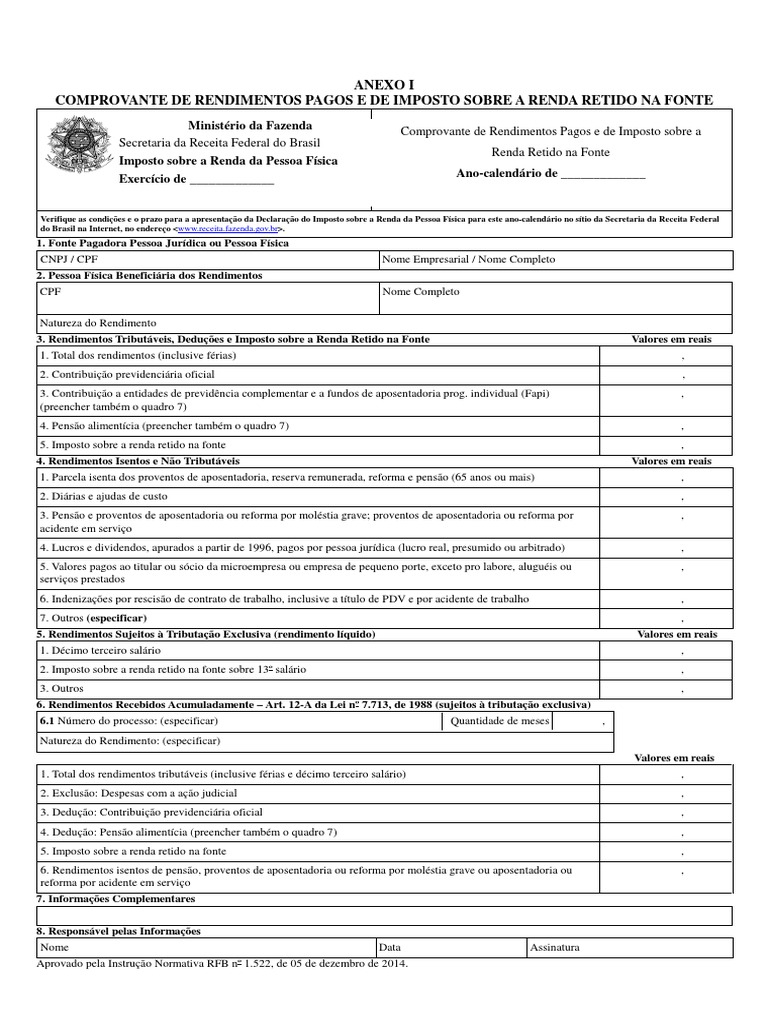

QUADRO 1 E 2

Fonte Pagadora Pessoa Jurídica ou Pessoa Física / Pessoa Física Beneficiária dos Rendimentos

Apresenta os dados da Fonte pagadora e do beneficiário.

QUADRO 3

Rendimentos Tributáveis, Deduções e Imposto sobre a Renda Retido na Fonte

Linha 1 – Rendimentos tributáveis (incluindo férias):

Informa todos os rendimentos tributáveis que você recebeu durante o ano, portanto, inclui salários, férias, aluguéis, etc.

Linha 2 – Contribuição previdenciária oficial:

Informa o valor total que você pagou à Previdência Social (INSS).

Linha 3 – Contribuições a entidades de previdência complementar e fundos de aposentadoria (Fapi):

Caso haja, apresenta o valor total pago às entidades de previdência complementar ou fundos de aposentadoria programada individual (Fapi).

Linha 4 – Pensão alimentícia:

Informa o valor total pago de pensão alimentícia por força de decisão judicial ou acordo homologado judicialmente.

Linha 5 – Imposto de renda retido na fonte:

Informa o valor total do imposto de renda retido na fonte sobre os rendimentos tributáveis informados na Linha 1.

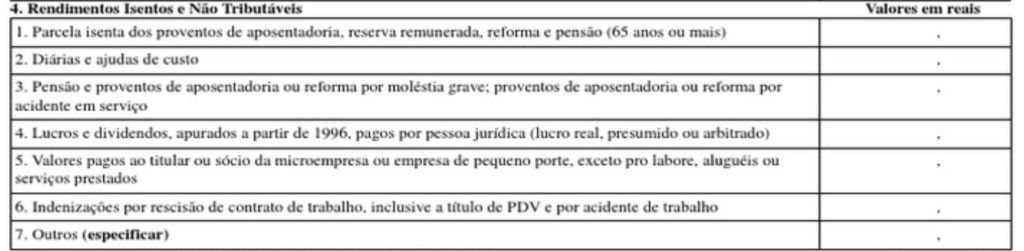

QUADRO 4

Rendimentos Isentos e Não Tributáveis

Linha 1 – Parcela isenta de aposentadoria, reserva remunerada, reforma e pensão (65 anos ou mais):

Primeiro: Informa os valores isentos de impostos relativos à aposentadoria, pensão, etc., para pessoas com 65 anos ou mais.

Segundo: Inclui também a parcela isenta do 13º salário.

Linha 2 – Diárias e ajudas de custo:

Informa o valor total das diárias e ajudas de custo recebidas para cobrir despesas de alimentação e hospedagem quando realizando serviço eventual em outra cidade ou país.

Linha 3 – Pensão e proventos de aposentadoria ou reforma por moléstia grave ou acidente em serviço:

Informa os rendimentos isentos provenientes de aposentadoria ou reforma motivada por acidente em serviço ou por moléstia grave.

Linha 4 – Lucros e dividendos pagos por pessoa jurídica (lucro real, lucro presumido ou arbitrado):

Apresenta os rendimentos isentos correspondentes a lucros e dividendos distribuídos por empresas que seguem o regime de tributação com base no lucro real, presumido ou arbitrado.

Linha 5 – Valores pagos ao titular ou sócio da microempresa ou empresa de pequeno porte, exceto pró-labore, aluguéis ou serviços prestados:

Informa os valores isentos pagos a titular ou sócio de microempresa ou empresa de pequeno porte optante pelo Simples Nacional, exceto serviços prestados, pró-labore ou aluguéis.

Linha 6 – Indenizações por rescisão de contrato de trabalho e por acidente de trabalho:

Informa os valores isentos pagos como indenização por rescisão de contrato de trabalho ou por acidente de trabalho, inclusive adesão ao Programa de Desligamento Voluntário (PDV).

Linha 7 – Outros (especificar):

Informe outros rendimentos isentos que não se encaixam nas linhas anteriores. Por exemplo, valores pagos como lucros ou dividendos por Sociedade em Conta de Participação (SCP).

QUADRO 5

Rendimentos Sujeitos à Tributação Exclusiva (rendimento líquido):

Informa os rendimentos tributados exclusivamente na fonte, pagos no ano referente.

Linha 1 – 13º salário:

Preenchido com o valor líquido do 13º salário, descontando deduções e impostos.

Linha 2 – Imposto de Renda Retido na Fonte sobre o 13º salário:

Informa o total do Imposto de Renda Retido na Fonte referente aos rendimentos da Linha 1.

Linha 3 – Outros:

É importante entender que este campo, informa o valor líquido de outros rendimentos que estão sujeitos à tributação exclusiva, tais como prêmios em dinheiro, bens e serviços obtidos por meio de loterias, sorteios, concursos e corridas de cavalo.

Além disso, o texto inclui valores relacionados à Participação nos Lucros e Resultados (PLR), bem como juros que tenham sido pagos ao titular, aos sócios ou aos acionistas de uma pessoa jurídica, os quais são considerados como remuneração do capital próprio.

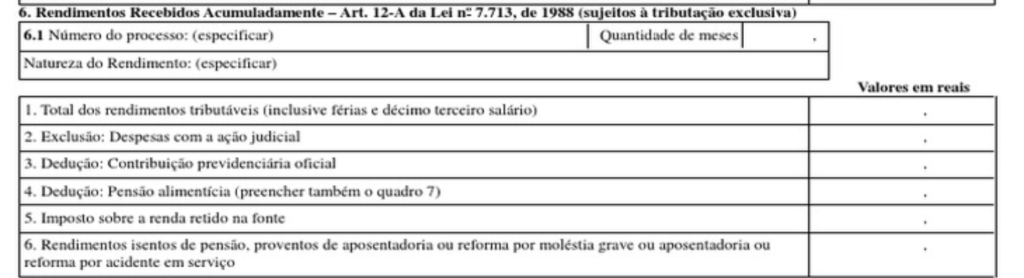

QUADRO 6

Rendimentos Recebidos Acumuladamente Art. 12-A da Lei no 7.713, de 1988 (sujeitos à tributação exclusiva)

Linha 6.1 – Informações do rendimento acumulado:

A princípio, para cada espécie de rendimento recebido acumuladamente (RRA), informa o número do processo, a natureza do rendimento e o número de meses referentes ao rendimento acumulado.

Linha 1 – Total dos rendimentos tributáveis:

Preencha com o total dos rendimentos recebidos acumuladamente, como aposentadoria, pensão, trabalho e decisões judiciais, ou seja, também inclui 13º salário.

Linha 2 – Exclusão: Despesas com a ação judicial:

Informe os valores gastos com a ação judicial relacionada aos rendimentos tributáveis, incluindo honorários advocatícios.

Linha 3 – Dedução: Contribuição previdenciária oficial:

Preenchido com o valor total das contribuições para a Previdência Oficial relacionadas aos rendimentos tributáveis.

Linha 4 – Dedução: Pensão alimentícia:

Informa o total pago como pensão alimentícia, conforme decisão judicial, acordo homologado ou escritura pública. O preenchimento desta linha implica completar também o Quadro 7 com informações complementares.

Linha 5 – Imposto sobre a renda retido na fonte:

Informa o valor total do imposto de renda retido na fonte sobre os rendimentos informados na Linha 1 deste quadro.

Linha 6 – Rendimentos isentos por doença grave ou acidente:

Informa os rendimentos isentos que foram recebidos de forma acumulada e que são provenientes de aposentadoria ou reforma motivada por acidente em serviço, bem como aqueles pagos aos aposentados, reformados e pensionistas que sejam portadores de doenças graves, desde que essas condições sejam devidamente comprovadas de acordo com a legislação vigente.

Além disso, a isenção permanece válida mesmo nos casos em que a doença tenha sido contraída após a aposentadoria, reforma ou concessão da pensão.

QUADRO 7

Informações Complementares

Neste quadro, informe detalhes adicionais sobre:

a) Pagamentos a planos de saúde:

Informe CNPJ, nome da operadora de plano de saúde e o total anual descontado para o plano de saúde do empregado.

b) Despesas médico-odonto-hospitalares:

Informe valores descontados do empregado para cobrir despesas médicas, dentárias e hospitalares, além dos planos de saúde.

c) Contribuições para previdência complementar:

Informe nome e CNPJ da entidade de previdência complementar ou FAPI e o valor das contribuições.

d) Beneficiários de pensão alimentícia:

Informe nome e CPF de todos os beneficiários da pensão alimentícia e os valores correspondentes a cada um deles.

e) Rendimentos tributáveis com exigibilidade suspensa:

Informe detalhes dos rendimentos e impostos depositados judicialmente, número do processo, vara, seção judiciária ou tribunal e data da decisão judicial.

f) PLR (Participação nos Lucros e Resultados):

Informe o valor total pago como PLR e destaque que já está incluso na linha 03 do Quadro 5.

g) RRA – Rendimentos Recebidos Acumuladamente:

Informe os meses de cada pagamento relacionado a RRA, para cada processo.

h) Valores abatidos de previdência complementar entre 1989 e 1995:

Se houver valores abatidos de imposto de renda por contribuições à previdência complementar entre 1989 e 1995, informe o valor e mencione que já está incluso na linha 07 do Quadro 4.

i) Rendimentos pagos pela Justiça Federal sem retenção:

Caso haja rendimentos isentos ou não tributáveis pagos pela Justiça Federal sem retenção, informa o valor e menciona que foi declarado como isento ou não tributável à instituição financeira responsável pelo pagamento.

j) Pagamentos a sócio de Sociedade em Conta de Participação (SCP) – lucros e dividendos:

Informa o CNPJ da SCP e o valor pago a título de lucros e dividendos, mencionando que já está incluso na linha 7 do Quadro 4

QUADRO 8

Responsável pelas Informações

Em resumo, ele é preenchido com o nome do responsável pelas informações do comprovante, bem como com a data e a assinatura.

Sobre a Contajá

A Contajá é uma das líderes em contabilidade online na América Latina, oferecendo serviços simplificados e eficientes para mais de 10.000 empreendedores desde 2016. Nossa missão? Descomplicar a contabilidade deixando a burocracia por nossa conta, dando a você mais tempo para se concentrar em crescer seu negócio.

Em nossa plataforma, você terá acesso a um time de especialistas, prontos para lhe atender com humanidade, empatia e rapidez. Te ajudamos no dia a dia com a Receita Federal, cumprir todas as obrigações do negócio, guias de impostos, folhas de pagamentos, dentre outros.

Além disso, a transparência é uma de nossas prioridades: todas as declarações mensais obrigatórias e documentos contábeis são entregues de forma clara e acessível por um de nossos Contadores Online.

Portanto, com a Contajá, abrir empresa, trocar de contador, desenquadrar MEI, registrar sua marca e gerir sua contabilidade nunca foi tão fácil – e acessível. Entre em contato conosco hoje mesmo e descubra como nossa contabilidade online pode mudar o rumo do seu empreendimento.