O Anexo III Simples Nacional é um dos anexos de tributação destinado para o cálculo dos impostos sobre faturamento das micro e pequenas empresas que prestam alguns tipos de serviços. É uma das categorias que o Governo usa para calcular impostos de empresas e tributar de forma simplificada, com uma única guia.

“O Anexo III é, ainda hoje, a opção mais vantajosa para os prestadores de serviços, visto que reduzem a tributação sobre o faturamento em 10% quando comparado a regimes como o Lucro Presumido. Porém, ainda é importante ter cautela ao selecionar a atividade registrada da empresa para evitar problemas com a Receita Federal. ” Afirma Lívia, nossa Diretora Contábil Contajá.

As atividades que fazem parte do Anexo III do Simples Nacional são:

- Serviços de manutenção, reparos de máquinas, veículos e equipamentos industriais;

- Agências de viagem;

- Escritórios contábeis;

- Escolas;

- Treinamentos;

- Entre outros.

O que é o Anexo III do Simples Nacional?

O Anexo III do Simples Nacional é uma das categorias usadas para calcular os impostos de micro e pequenas empresas que prestam determinados tipos de serviços.

Nesse modelo, a tributação é simplificada, pois todos os impostos são recolhidos em uma única guia, o DAS (Documento de Arrecadação do Simples Nacional).

Os impostos são calculados com base na receita bruta anual da empresa, e as alíquotas variam entre 6% e 33%, dependendo do faturamento. Dessa forma quanto menor o faturamento, menor será a alíquota aplicada.

Tabela – Anexo III do Simples Nacional de 2025 vigente até 31/12/2026

Para saber mais sobre as atividades enquadradas no anexo 3, vamos deixar aqui a página de consulta da Contajá sobre os anexos do Simples Nacional.

Percentual de Repartição dos Tributos no Anexo III do Simples Nacional

No regime do Simples Nacional, a alíquota mensal paga por micro e pequenas empresas é composta por diversos tributos federais, estaduais e municipais — tudo em uma única guia, o DAS. No caso das atividades enquadradas no Anexo III, o percentual total dessa alíquota é repartido entre os seguintes tributos:

- CPP: Contribuição Patronal Previdenciária

- ISS: Imposto sobre Serviços

- CSLL: Contribuição Social sobre o Lucro Líquido

- IRPJ: Imposto de Renda Pessoa Jurídica

- Cofins: Financiamento da Seguridade Social

- PIS/Pasep: Programas de Integração Social

| Repartição dos Tributos – Anexo III (até 31/12/2026) | ||||||

|---|---|---|---|---|---|---|

| Faixa | IRPJ | CSLL | Cofins | PIS/Pasep | CPP | ISS |

| 1ª Faixa | 4,00% | 3,50% | 12,82% | 2,78% | 43,40% | 33,50% |

| 2ª Faixa | 4,00% | 3,50% | 14,05% | 3,05% | 43,40% | 32,00% |

| 3ª Faixa | 4,00% | 3,50% | 13,64% | 2,96% | 43,40% | 32,50% |

| 4ª Faixa | 4,00% | 3,50% | 13,64% | 2,96% | 43,40% | 32,50% |

| 5ª Faixa | 4,00% | 3,50% | 12,82% | 2,78% | 43,40% | 33,50% |

| 6ª Faixa | 35,00% | 15,00% | 16,03% | 3,47% | 30,50% | – |

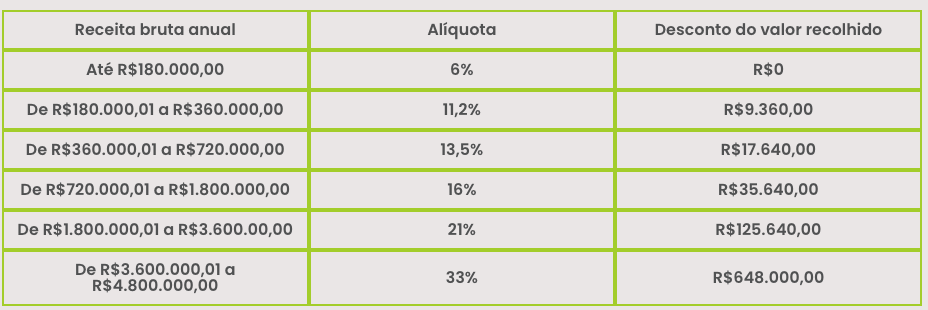

| Tabela de Alíquotas – Anexo III (vigência: 2027 e 2028) | |||

|---|---|---|---|

| Faixa | Receita Bruta em 12 meses (R$) | Alíquota | Parcela a Deduzir (R$) |

| 1ª Faixa | Até 180.000,00 | 6,00% | — |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 11,20% | R$ 9.360,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 13,50% | R$ 17.640,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 16,00% | R$ 35.640,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 21,00% | R$ 125.640,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 32,90% | R$ 648.000,00 |

| Repartição dos Tributos – Anexo III (2027 e 2028) | ||||||

|---|---|---|---|---|---|---|

| Faixa | IRPJ | CSLL | CBS | CPP | ISS | IBS |

| 1ª Faixa | 4,00% | 3,50% | 15,43% | 43,40% | 33,50% | 0,17% |

| 2ª Faixa | 4,00% | 3,50% | 16,91% | 43,40% | 32,00% | 0,19% |

| 3ª Faixa | 4,00% | 3,50% | 16,42% | 43,40% | 32,50% | 0,19% |

| 4ª Faixa | 4,00% | 3,50% | 16,42% | 43,40% | 32,50% | 0,19% |

| 5ª Faixa | 4,00% | 3,50% | 15,43% | 43,40% | 33,50% (*) | 0,17% |

| 6ª Faixa | 35,09% | 15,04% | 19,29% | 30,58% | — | — |

(*) Observação: Na 5ª faixa, quando a alíquota efetiva superar 14,92537%, o ISS será fixado em 5%, e o excedente será redistribuído proporcionalmente entre os tributos federais e o IBS.

Essa divisão varia de acordo com a faixa de receita bruta da empresa nos últimos 12 meses. Por exemplo, se a empresa se encontra na 1ª faixa do Anexo III (com alíquota efetiva de 6%), 43,40% desse valor corresponde ao CPP e 33,50% ao ISS. A tabela acima completa com os percentuais de repartição por faixa ajuda a visualizar quanto de cada imposto está sendo pago.

Além disso, quando a alíquota efetiva ultrapassa 14,92537% na 5ª faixa, o ISS é limitado a 5%, e o excedente é redistribuído proporcionalmente entre os tributos federais. Veja abaixo:

| Faixa | CPP | ISS | CSLL | IRPJ | Cofins | PIS/Pasep |

|---|---|---|---|---|---|---|

| 5ª Faixa, com alíquota efetiva superior a 14,92537% | Alíquota efetiva 5% x 65,26% | Percentual de ISS fixo em 5% | Alíquota efetiva 5% x 5,26% | Alíquota efetiva 5% x 6,02% | Alíquota efetiva 5% x 19,28% | Alíquota efetiva 5% x 4,18% |

As atividades do Anexo III do Simples Nacional

Esse anexo é ideal para empresas que realizam serviços diversos, desde manutenção de equipamentos, microfilmagem e até serviços educacionais. Como:

- Serviços de manutenção, como: reparos de máquinas, veículos e equipamentos industriais;

- Agências de viagem;

- Escritórios contábeis;

- Escolas;

- Treinamentos;

- Atividades de enfermagem, fisioterapia, psicologia;

- Serviços de arquitetura, web design e capotaria;

- Administração de obras;

- Promoção de vendas;

- Marketing direto;

- Serviços de aluguel de material médico, vestuário e equipamentos esportivos;

- Etc.

Quais são as alíquotas do Anexo III?

No Anexo 3, as alíquotas iniciais são mais baixas quando comparadas a outros anexos do Simples Nacional. A tabela é dividida em faixas de faturamento, sendo elas:

1 – Faixa 1: Alíquota de 6% para faturamento anual até R$ 180 mil.

2 – Faixa 2: Alíquota de 11,2% para faturamento anual entre R$ 180 mil e R$ 360 mil.

3 – Faixa 3: Alíquota de 13,5% para faturamento anual entre R$ 360 mil e R$ 720 mil.

4 – Faixa 4: Alíquota de 16% para faturamento anual entre R$ 720 mil e R$ 1,8 milhão.

5 – Faixa 5: Alíquota de 21% para faturamento anual entre R$ 1,8 milhão e R$ 3,6 milhões.

Essas alíquotas já incluem a soma de tributos, mas podem ser ajustadas dependendo de deduções específicas, como os valores de retenção de INSS. E isso significa, que o impacto tributário pode variar conforme as características da sua empresa.

Como saber se minha empresa pertence ao Anexo III?

Muitas empresas têm dúvidas sobre o enquadramento no Anexo III do Simples Nacional. E para descobrir se a sua empresa se encaixa nessa categoria, você precisa contar com o suporte de um contador.

Com experiência em Simples Nacional, nossos profissionais podem orientar a sua empresa de forma rápida e segura, analisando sua atividade e evitando erros no enquadramento da sua empresa.

Leia também: Simples Nacional 2025: o que é?

Além disso, nossos contadores podem orientar você sobre o fator R, que é usado para determinar se a empresa deve se encaixar no Anexo 3 ou no Anexo 5 do Simples Nacional.

A seguir, explicaremos mais sobre o benefício do fator R. Acompanhe!

Qual a relação entre o fator R e o Anexo III?

O fator R é utilizado para determinar se uma empresa será tributada pelo Anexo III ou pelo Anexo V do Simples Nacional. Esse cálculo considera a relação entre a massa salarial e a receita bruta da empresa nos últimos 12 meses.

A fórmula do cálculo do Fator R é:

Fator R = massa salarial / receita bruta

Por exemplo:

Fator R = R$12.000,00 / R$40.000,00

Fator R = 0,30 ou 30%

Se o resultado for igual ou superior a 28%, a empresa se enquadra no Anexo 3. Caso contrário, será tributada pelo Anexo V. Esse cálculo é importante para identificar a forma mais vantajosa de tributação.

O que a Contajá diz?

A verdade é que muitos empresários pensam na escolha do Anexo do Simples Nacional pelo valor total. Entretanto, a repartição dos tributos funciona como um documento com detalhes sobre sua carga tributária. Por isso, os detalhes são insights importantes de impostos pagos, o que permite ao contribuinte uma análise mais detalhadas de reduções.

E caso o contribuinte atenda a alguns casos de isenção, o PIS, CONFINS e ISS não não somados a guia. Observar o detalhamento com o contador te ajuda a economizar muito no seu fluxo de caixa.

Para isso, a Contajá te ajuda: com a gente você paga os menores impostos do Brasil.

Saiba sobre a melhor contabilidade online.

Quais as atividades do Anexo III do Simples Nacional?

De acordo com a Resolução CGSN nº 140/2018, as atividades do Anexo III do Simples Nacional são as listadas abaixo:

1. Serviços técnicos e de manutenção

Ex:

- Instalação, reparos e manutenção em geral;

- Usinagem, solda, tratamento e revestimento de metais.

2. Serviços educacionais

Ex:

- Creche, pré-escola e ensino fundamental;

- Escolas técnicas, profissionais e de ensino médio;

- Cursos de línguas estrangeiras, artes, técnicos de pilotagem, preparatórios, gerenciais e livres.

3. Transporte e formação de condutores

Ex:

- Transporte municipal de passageiros e cargas;

- Centros de formação de condutores (autoescolas).

4. Serviços de intermediação e corretagem

Ex:

- Corretagem de seguros;

- Corretagem de imóveis (compra, venda, permuta, locação);

- Serviços vinculados à locação (assessoramento e avaliação de imóveis).

5. Locação de Imóveis e eventos

Ex:

- Locação/cessão de uso de imóveis próprios para eventos (salões, quadras, auditórios, etc.).

6. Produções culturais e artísticas

Ex:

- Produções cinematográficas, audiovisuais e artísticas;

- Exibição ou apresentação musical, literária, teatral, plástica, etc.

7. Agências e representações

Ex:

- Agência de viagens e turismo;

- Agência terceirizada dos Correios;

- Agência lotérica;

- Empresas montadoras de estandes para feiras.

8. Tecnologia e informática (Tributação que varia conforme Fator R)

Ex:

- Desenvolvimento de software e jogos;

- Licenciamento/cessão de software;

- Criação e manutenção de sites (desde que realizados internamente).

9. Atividades físicas e bem-estar (Tributação que varia conforme Fator R)

Ex:

- Academias de dança, ioga, capoeira, artes marciais;

- Academias esportivas e de natação;

- Clínicas de nutrição, psicologia, podologia, fonoaudiologia, terapia ocupacional.

10. Saúde e Medicina (Tributação que varia conforme Fator R)

Ex:

- Medicina, enfermagem, fisioterapia, odontologia;

- Psicologia, acupuntura;

- Laboratórios, diagnóstico por imagem, tomografia, ressonância;

- Serviços de prótese e bancos de leite;

- Medicina veterinária.

11. Consultoria, perícia e administração (Tributação que varia conforme Fator R)

Ex:

- Consultoria, auditoria, gestão, administração;

- Perícia, avaliação, leilões;

- Representação comercial;

- Organização e controle empresarial;

- Serviços de despachantes, tradução, comissária.

12. Profissões Regulamentadas e Intelectuais (Tributação que varia conforme Fator R)

Ex:

- Arquitetura e urbanismo;

- Engenharia, agronomia, cartografia, topografia, geologia;

- Design, pesquisa, suporte técnico e testes.

13. Comunicação, Publicidade e Jornalismo (Tributação que varia conforme Fator R)

Ex:

- Jornalismo;

- Publicidade;

- Agências.

14. Escritórios de contabilidade

Ex:

- Escritórios contábeis com recolhimento fixo de ISS.

15. Locação de bens móveis

Ex:

- Locação de bens móveis, exceto serviços sujeitos ao ISS conforme LC 116/2003.

16. Serviços com incidência conjunta (ICMS + ISS)

Ex:

- Transporte intermunicipal e interestadual de passageiros e cargas;

- Serviços de comunicação.

Vale ressaltar que para essas atividades, o recolhimento do DAS é parcial, excluindo ICMS/ISS.

17. Outros serviços, sem natureza intelectual (Inciso III, alínea “m”)

- Com requisitos que:

- Não sejam intelectuais, técnicos, científicos, artísticos e/ou culturais;

- Não estejam listados nos incisos IV a IX.

Importante: a lista oferecida pela Contajá é apenas uma amostra que representa as atividades permitidas no Anexo III do Simples Nacional.

O enquadramento correto depende do CNAE e da estrutura da sua empresa, o que pode variar conforme a folha de pagamento.

Para evitar erros fiscais e garantir os benefícios do regime tributário mais adequado, consulte um contador especializado em Simples Nacional da Contajá.

Quais são as vantagens de ser tributado pelo Anexo III?

O principal benefício de enquadrar-se no Anexo III do Simples Nacional é ter acesso a alíquotas iniciais de impostos significativamente mais baixas em comparação com outros anexos (especialmente o Anexo V).

- Alíquotas inicias: As alíquotas começam em um percentual de 6% na primeira faixa de faturamento, proporcionando uma carga tributária menor no início e de crescimento da empresa.

- Carga tributária vantajosa: O Anexo III é destinado a atividades de serviço que geralmente exigem uma estrutura de pessoal maior (e, portanto, mais folha de pagamento), tornando-o mais atrativo do que o Anexo V, que possui alíquotas iniciais mais altas.

- Unificação de tributos: Assim como em todo o Simples Nacional, o Anexo III permite o recolhimento de oito impostos federais, estaduais e municipais (IRPJ, CSLL, PIS/Pasep, COFINS, IPI, ICMS, ISS e a Contribuição Patronal Previdenciária – CPP) em uma única guia (DAS), simplificando a gestão fiscal.

Qual a diferença entre Anexo III e Anexo V do Simples Nacional?

A principal distinção entre os Anexos III e V para empresas de serviço é a aplicação do Fator R. A regra geral é que: se os gastos com salários forem acima de 28% do faturamento, a empresa pode ficar no Anexo III. Se for igual ou abaixo de 28%, ela ficará no Anexo V.

Como não errar no cálculo do Fator R?

Ainda que o Fator R seja baseado nos valores de receita bruta e folha de pagamentos dos últimos 12 meses apurados, o cálculo deve ser feito mensalmente, já que os valores podem a variar todos os meses, levando sua empresa a se enquadrar em alíquotas diferentes a cada período.

Por isso, a maneira mais indicada de não errar no cálculo do Fator R, nem perder a oportunidade de pagar menos impostos ao migrar de Anexo quando possível, é contando com a ajuda de um contador experiente.

Um contador da Contajá sabe como realizar o cálculo e como montar um planejamento tributário pensando, contribuindo para que sua empresa economize nos tributos mensais e anuais.

Em resumo: Empresas de serviço que conseguem comprovar que a despesa com folha de pagamento corresponde a 28% ou mais da sua receita bruta dos últimos 12 meses são tributadas pelo Anexo III (alíquotas menores). Caso contrário, são tributadas pelo Anexo V (alíquotas maiores).

Existe alguma isenção de Impostos no Anexo III?

Sim, a principal “isenção” ou benefício está relacionada ao cálculo da Contribuição Patronal Previdenciária (CPP).

- A grande vantagem do Simples Nacional, e por consequência do Anexo III, é a substituição da alíquota de 20% do INSS Patronal que seria paga no Lucro Presumido ou Real.

- No Anexo III, a CPP está embutida (inclusa) na alíquota única do Simples Nacional (na parcela referente ao INSS, que varia conforme a faixa de faturamento). Isso significa que, além dos impostos federais e municipais, o Anexo III já cumpre a obrigação patronal previdenciária de forma simplificada e com uma carga geralmente menor.

- ICMS e ISS: A isenção total de impostos só ocorreria se a empresa não tivesse faturamento. No entanto, o Anexo III unifica o ICMS (imposto estadual) e o ISS (imposto municipal), facilitando e muitas vezes reduzindo a carga se comparada ao regime fora do Simples.

- Limites do Simples: Se a empresa se enquadrar como Microempreendedor Individual (MEI), existe a isenção dos tributos federais (IRPJ, CSLL, PIS, COFINS, IPI), pagando apenas um valor fixo mensal (que inclui INSS, ISS e/ou ICMS). No entanto, o MEI possui um limite de faturamento muito mais baixo do que o permitido no Anexo III.

Anexo III: Como a Contajá pode ajudar sua empresa?

O Anexo III do Simples Nacional pode ser uma opção vantajosa para muitas empresas que prestam serviços. Entender as alíquotas, atividades permitidas e a relação com o fator R é importante para garantir uma tributação mais justa e alinhada às necessidades do seu negócio.

Contar com o suporte de especialistas faz toda a diferença nesse processo. A equipe de contadores da Contajá é especializada em Simples Nacional e está pronta para cuidar da sua contabilidade de forma prática e segura. Com nossos serviços 100% online, sua empresa recebe orientações personalizadas e toda a gestão contábil necessária, sem complicações.

Desde o enquadramento no anexo correto até o cálculo do fator R, a Contajá garante um atendimento rápido e eficiente para que você foque no crescimento do seu negócio.