Você, empreendedor que optou pela simplificação tributária do Simples Nacional, certamente busca um caminho mais descomplicado para gerir seu negócio. Contudo, é importante acompanhar as regras e limites desse regime. Além disso, saiba sobre as últimas notícias do Simples Nacional, como as comunicações enviadas equivocadamente pela Receita Federal.

Erros em certos pontos pode levar à exclusão, um cenário que demanda atenção e conhecimento para ser evitado ou, caso ocorra, superado da melhor forma. Afinal, entender o processo de exclusão do Simples Nacional é tão importante quanto saber como aderir a ele. Venha conferir o artigo para saber mais

O que é exclusão do Simples Nacional?

A exclusão do Simples Nacional representa a perda do direito de uma microempresa (ME) ou empresa de pequeno porte (EPP) de recolher seus tributos de maneira unificada e com as alíquotas favorecidas desse regime simplificado. Essa exclusão pode ocorrer por dois caminhos distintos: a exclusão obrigatória, decorrente do descumprimento de normas estabelecidas na legislação, e a exclusão por opção.

Uma empresa excluída do Simples Nacional precisa migrar para outro regime tributário, que geralmente são o Lucro Presumido ou o Lucro Real. Essa mudança implica em uma forma de cálculo dos impostos diferente, com alíquotas que podem ser maiores e, frequentemente, uma maior complexidade nas obrigações acessórias, como a necessidade de apurar e recolher diversos tributos separadamente.

Além disso, em casos de exclusão obrigatória com efeitos retroativos, a empresa pode ter que recalcular e pagar impostos passados com base no novo regime, acrescidos de juros e multas.

Entenda mais: Contador online

Caso o período dado pela Receita Federal vença e o empreendedor não tome nenhuma atitude para regularizar a situação da sua empresa, então é dado prosseguimento ao processo de exclusão do Simples Nacional.

Motivos de exclusão do Simples Nacional

A legislação que rege o Simples Nacional é clara ao listar as situações que impedem a permanência de uma empresa nesse regime. Estar ciente desses cenários é o primeiro passo para evitar a exclusão.

Os motivos mais recorrentes para a exclusão obrigatória incluem:

Ultrapassamento do Limite de Faturamento

O teto anual de receita bruta fixado em R$ 4,8 milhões é um dos pontos de maior atenção. Exceder esse valor implica em exclusão.

Exercício de Atividade Vedada

Nem todas as atividades econômicas são elegíveis ao Simples Nacional. A legislação especifica quais atividades podem optar pelo regime.

Participação em Outra Empresa no Simples Nacional (Ultrapassando o Limite Global)

Se um sócio participa de outra empresa optante pelo Simples Nacional e a soma do faturamento de ambas ultrapassa o limite permitido, ambas podem ser excluídas.

Exclusão do Simples Nacional por falta de pagamento

Possuir dívidas tributárias (federais, estaduais ou municipais) cuja exigibilidade não esteja suspensa é um fator de exclusão.

Abertura de Filial, Sucursal ou Representação no Exterior

Empresas no Simples Nacional não podem manter operações em outros países.

Natureza Jurídica Incompatível

Certas naturezas jurídicas, como bancos, financeiras e seguradoras, não podem optar pelo Simples Nacional.

Participação de Pessoa Jurídica no Capital Social:

A participação de outra empresa (CNPJ) no capital social de uma optante pelo Simples Nacional, em algumas situações, pode gerar a exclusão.

Cessão ou Locação de Mão de Obra (em certas condições)

A forma como a empresa realiza a cessão ou locação de mão de obra pode ser um fator de exclusão.

Produção ou Comercialização de Produtos Específicos

A fabricação ou venda no atacado de bebidas alcoólicas (exceto pequenos produtores), cigarros, armas, munições e explosivos é vedada.

A Receita Federal realiza um monitoramento constante das empresas optantes pelo Simples Nacional, cruzando dados e identificando possíveis irregularidades que podem culminar na exclusão. Portanto, a atenção aos detalhes e o cumprimento das regras são mandatórios.

Como Funciona a exclusão do Simples Nacional?

O processo de exclusão do Simples Nacional possui particularidades, dependendo se a iniciativa parte da própria empresa ou da Receita Federal.

Exclusão por opção da empresa

A empresa que decide voluntariamente sair do Simples Nacional deve comunicar sua decisão através do Portal do Simples Nacional. Essa comunicação formaliza a opção pela exclusão, que produzirá efeitos a partir de 1º de janeiro do ano seguinte ao da comunicação. É uma decisão estratégica que deve ser tomada com base em análises contábeis e tributárias.

Exclusão por ato da Receita Federal (Obrigatória)

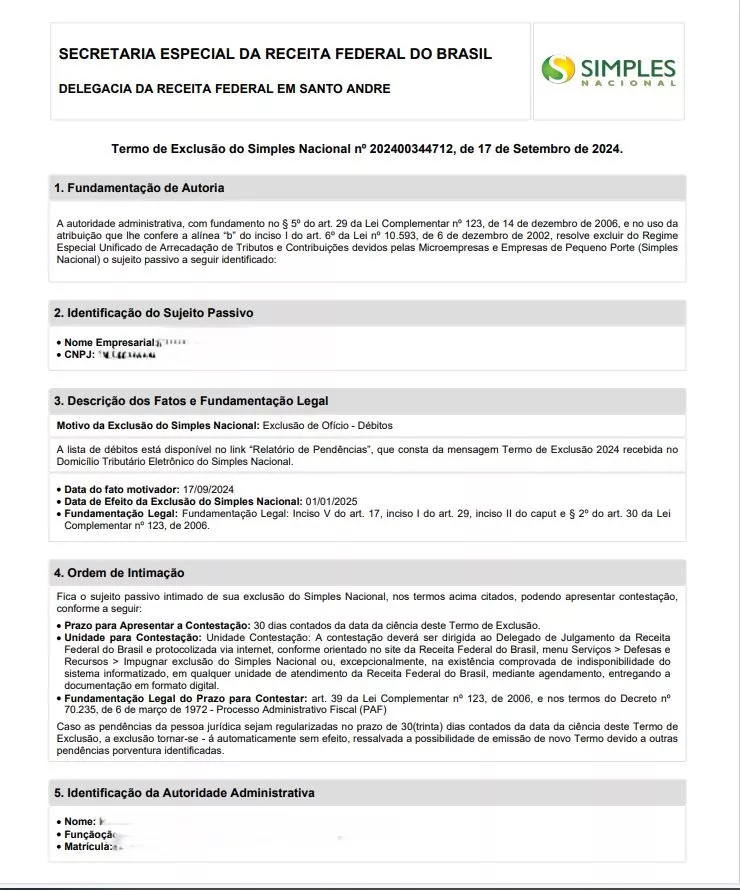

Quando a Receita Federal identifica uma situação que obriga a empresa a sair do Simples Nacional, o processo se inicia com a emissão de um Ato Declaratório de Exclusão (ADE), que é publicado no Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN).

A empresa é, então, notificada sobre a exclusão e o motivo que a gerou, sendo concedido um prazo para que apresente sua defesa, caso não concorde com a decisão. Se a defesa não for aceita ou não for apresentada dentro do prazo, a exclusão se torna definitiva, e seus efeitos podem retroagir à data em que a irregularidade foi constatada.

É fundamental que as empresas optantes pelo Simples Nacional monitorem regularmente o DTE-SN para não perderem nenhuma comunicação oficial da Receita Federal.

Recebi termo de exclusão do Simples Nacional, o que fazer?

Receber uma notificação de exclusão do Simples Nacional pode gerar apreensão, mas a calma e a ação estratégica são seus melhores aliados nesse momento.

- Análise Detalhada da Notificação: O primeiro passo é ler atentamente a notificação da Receita Federal para entender o motivo exato da exclusão e o prazo para apresentar defesa. Identificar a raiz do problema é crucial.

- Reunião da Documentação Pertinente: Colete todos os documentos que possam comprovar a regularidade da sua empresa ou que possam auxiliar na elaboração da defesa, caso você não concorde com o motivo da exclusão.

- Consulta a um Contador Especializado: Buscar o auxílio de um profissional contábil com experiência em Simples Nacional, como os da Contajá, é essencial. Ele poderá analisar a situação, a legislação aplicável e orientá-lo sobre a melhor estratégia.

- Elaboração da Defesa (Se Cabível): Com o suporte do contador, prepare uma defesa clara, objetiva e bem fundamentada, apresentando argumentos e documentos que contestem o motivo da exclusão apontado pela Receita Federal.

- Protocolo da Defesa no Prazo: Cumpra rigorosamente o prazo estabelecido na notificação para protocolar sua defesa, que geralmente é feita de forma eletrônica através do Portal do Simples Nacional.

- Acompanhamento do Processo Administrativo: Monitore o andamento da sua defesa no DTE-SN. Esteja atento a eventuais novas notificações ou decisões.

- Preparação para a Transição (Se a Exclusão For Confirmada): Caso a defesa não seja aceita ou a exclusão seja por opção, inicie o planejamento para a migração para o Lucro Presumido ou Lucro Real. Isso envolve entender as novas regras de tributação, obrigações acessórias e realizar um planejamento tributário para o novo cenário.

Consequências da exclusão do Simples Nacional

Uma vez confirmada a exclusão, a empresa terá que:

- Adotar um Novo Regime Tributário: Passará a calcular e pagar seus impostos com base nas regras do Lucro Presumido ou Lucro Real.

- Cumprir Novas Obrigações Acessórias: A complexidade das declarações e dos processos contábeis tende a aumentar.

- Potencialmente Arcar com uma Maior Carga Tributária: As alíquotas e a forma de tributação podem resultar em um aumento dos impostos a pagar.

- Lidar com Efeitos Retroativos (em caso de exclusão obrigatória): Será necessário refazer cálculos e pagar a diferença de impostos com base no novo regime desde a data da ocorrência do motivo da exclusão, acrescidos de juros e multas.

Prazo para evitar a exclusão do Simples Nacional em 2026

Para evitar a exclusão do Simples Nacional em 2026, o prazo para regularização de débitos e pedido de retorno foi até 30 de janeiro de 2026, mas há um prazo estendido de 90 dias para regularizar pendências após a notificação de exclusão, que pode ser pago à vista ou parcelado. Ou seja, com o prazo estendido, as empresas do Simples Nacional têm até dia 30 de abril.

Por isso, se você quer evitar a exclusão, você deve entrar em contato com um contador da Contajá e solicitar a regularização do seu caso!

Para saber mais, é necessário acompanhar o DTE-SN e e-CAC para não perder as datas específicas de cada empresa.

Fui excluído do Simples Nacional por ato administrativo da Receita Federal: O que fazer?

Ao verificar a situação da sua empresa no Simples Nacional e encontrar a mensagem “Excluída por ato administrativo praticado pela Receita Federal do Brasil”, isso indica que a sua empresa foi desenquadrada do regime pela Receita Federal devido ao não cumprimento de uma ou mais condições exigidas para a permanência.

Se a mensagem específica for “Termo de exclusão do Simples Nacional”, geralmente motivada pela existência de dívidas, a ação imediata é pagar ou parcelar a totalidade dos débitos que levaram à emissão do termo para tentar permanecer no Simples Nacional. Para consultar os débitos detalhadamente, o acesso ao e-CAC (Centro Virtual de Atendimento ao Contribuinte) é essencial.

Prazos para Ação:

- O prazo para regularizar as pendências (pagamento ou parcelamento) ou para impugnar (contestar) o Termo de Exclusão emitido pela Receita Federal é de 30 dias corridos, contados da data em que você tomar ciência do termo.

- Atenção: Se as pendências não forem regularizadas nem a impugnação for apresentada dentro desse prazo de 30 dias, a exclusão terá efeito a partir do ano-calendário seguinte ao da ciência do termo.

Opção 1: Impugnar o Simples Nacional

Se você recebeu o “Termo de exclusão do Simples Nacional” e identifica alguma irregularidade ou discordância em relação ao motivo apresentado pela Receita Federal, é possível iniciar um processo de impugnação dentro do prazo de 30 dias da ciência do termo.

Para casos de exclusão por dívidas, mesmo que você decida impugnar, é recomendável avaliar a possibilidade de pagamento ou parcelamento dos débitos para aumentar as chances de permanecer no regime, caso a impugnação não seja totalmente favorável.

A impugnação deve ser direcionada à respectiva autoridade fiscal que emitiu o termo de exclusão.

Opção 2: Impugnar o Indeferimento da opção ou do Reenquadramento

Em situações em que você pagou as pendências dentro do prazo estipulado pela Receita Federal (geralmente até 31 de janeiro) e, mesmo assim, a sua opção pelo Simples Nacional foi indeferida ou o pagamento não foi reconhecido pelos órgãos competentes (Receita, Prefeitura ou Dívida Ativa), ou ainda se você não concorda com os motivos do indeferimento, é possível entrar com uma impugnação. Para isso, é fundamental ter em mãos os comprovantes de pagamento para contestar o indeferimento.

Da mesma forma, se você solicitou o reenquadramento no Simples Nacional dentro do prazo limite (31 de janeiro) e o pedido foi indeferido, você pode apresentar uma impugnação, anexando os comprovantes da regularização do CNPJ. A consulta da situação pode ser feita via e-CAC ou pelo Portal do Simples Nacional.

A impugnação deve ser apresentada à autoridade fiscal que emitiu o termo de indeferimento.

Busque ajuda do seu contador!

Como a Contajá pode ser sua parceira para evitar a exclusão do Simples Nacional?

Navegar pelo processo de exclusão do Simples Nacional exige conhecimento técnico e experiência. A Contajá, com sua expertise em contabilidade para micro e pequenas empresas, está pronta para oferecer o suporte necessário para você enfrentar essa situação com segurança e eficiência.

Nossos serviços especializados incluem:

- Abertura de empresa e troca de contador;

- Análise Detalhada da Notificação de Exclusão: Nossa equipe examinará minuciosamente a notificação da Receita Federal, identificando os pontos críticos e as possíveis brechas para defesa.

- Orientação Personalizada sobre a Legislação: Forneceremos informações claras e precisas sobre as normas do Simples Nacional e as opções legais disponíveis para sua empresa.

- Elaboração de Defesas Estratégicas e Fundamentadas: Com base em nossa experiência, prepararemos uma defesa robusta, com argumentos sólidos e a documentação adequada para contestar a exclusão, se pertinente.

- Acompanhamento Integral do Processo Administrativo: Monitoraremos cada etapa da sua defesa junto à Receita Federal, mantendo você informado sobre o andamento e os próximos passos.

- Planejamento Tributário para a Transição de Regime: Caso a exclusão seja inevitável, nossa equipe o auxiliará na escolha do regime tributário mais vantajoso (Lucro Presumido ou Lucro Real) e elaborará um planejamento tributário eficiente para o novo cenário.

- Suporte Completo na Adequação às Novas Obrigações: Orientaremos sua empresa sobre as novas regras de tributação, obrigações acessórias e os procedimentos contábeis necessários para o novo regime.