A Reforma Tributária do consumo, estabelecida pela Emenda Constitucional nº 132/2023 e detalhada pela Lei Complementar nº 214/2025, representa a maior transformação fiscal do Brasil em décadas. Se você é um empresário ou gestor financeiro, é natural que a palavra “reforma” cause preocupação, mas o foco principal desta mudança é, na verdade, a simplificação.

O nosso atual sistema de impostos sobre consumo é conhecido mundialmente por sua complexidade excessiva, falta de transparência e alto índice de litígio. Em outras palavras, é um sistema que atrapalha o crescimento. O objetivo da nova legislação é substituir cinco tributos complexos por apenas dois (o IBS e a CBS), criando um Imposto sobre Valor Agregado (IVA) no modelo dual, que é a base dos sistemas tributários mais eficientes do mundo.

Entender o Cronograma da Reforma Tributária é o primeiro passo para transformar uma possível dor de cabeça em uma vantagem competitiva. Isso porque a transição não será de um dia para o outro; ela ocorrerá de forma gradual, em etapas bem definidas que vão de 2024 até 2033. Vem com a Contajá entender mais.

O que é a Reforma Tributária e por que ela afeta sua empresa?

A mudança no sistema tributário brasileiro não é apenas uma questão de substituir nomes de impostos. É uma tentativa de destravar o potencial econômico do país, que cresce menos do que poderia justamente por causa da bagunça fiscal. O plano do Governo Federal é ambicioso: tornar a economia brasileira mais eficiente, justa e transparente, o que, segundo estudos da Fazenda, pode gerar um crescimento adicional de 12% a 20% no PIB em 15 anos.

Para as empresas, o impacto é direto e inevitável, pois afeta desde o preço de venda até a forma de apuração do imposto. A grande mudança é o fim da cumulatividade

Qual o objetivo da Reforma Tributária?

Imagine ter que calcular, mês a mês, regras de tributação diferentes para 27 estados e mais de 5.500 municípios. Essa é, em grande parte, a realidade do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e do Imposto sobre Serviços (ISS). Essa complexidade gera insegurança jurídica e a chamada “guerra fiscal” entre estados, que oferecem benefícios para atrair empresas.

A Reforma Tributária sobre o consumo mira exatamente nisso. Ela busca:

- Unificar PIS, COFINS, IPI, ICMS e ISS em apenas dois novos tributos de Valor Agregado (IBS e CBS).

- Permitir que empresas gerem e aproveitem créditos sobre praticamente todas as compras de bens e serviços usados na produção, eliminando o efeito cascata.

- O imposto será devido ao local onde o bem ou serviço é consumido, e não mais à origem da produção. Isso reduz drasticamente as desigualdades regionais, pois garante que municípios mais pobres e consumidores finais recebam a devida fatia da arrecadação.

A diferença de receitas entre os municípios mais ricos e os mais pobres, que hoje é de 200 vezes, será reduzida para 15 vezes com a nova regra de distribuição. É um passo importante para tornar nosso sistema tributário mais justo.

Modelo de IVA Dual (IBS e CBS)

A simplificação se baseia na criação de um Imposto sobre Valor Agregado (IVA) com alíquota única para a maioria das operações, dividido em dois tributos:

- 1. Contribuição sobre Bens e Serviços (CBS): É o tributo federal. Substituirá o PIS e a COFINS.

- 2. Imposto sobre Bens e Serviços (IBS): É o tributo de competência compartilhada entre estados, municípios e o Distrito Federal. Substituirá o ICMS (estadual) e o ISS (municipal).

- 3. Imposto Seletivo (IS): Conhecido popularmente como “imposto do pecado”, ele incidirá sobre bens e serviços que são prejudiciais à saúde ou ao meio ambiente, como cigarros e bebidas alcoólicas, com o objetivo de desestimular seu consumo.

O IBS terá suas regras uniformes em todo o território nacional, mas a gestão da arrecadação será feita por um Comitê Gestor. Isso garante que, mesmo com um imposto compartilhado, as regras sejam únicas, acabando com a confusão de legislações estaduais e municipais que existe hoje.

Entenda mais: Contabilidade para Simples Nacional

Qual o cronograma da Reforma Tributária: a transição ano a ano até 2033

A Reforma Tributária no Brasil segue um período de transição, sendo este período teve início em 2023 com a aprovação da Emenda Constitucional 132/2023 e terá total implementação até 2033, quando o novo modelo de tributação estará plenamente em vigor.

Ou seja, a transição para o novo modelo será longa, durando nove anos. Nesse período, haverá uma convivência gradual entre as regras antigas e as novas, o que exigirá muita atenção e adaptação por parte das empresas.

Para que você não se perca no tempo, preparamos um detalhamento completo do Cronograma da Reforma Tributária:

Quando a reforma tributária entra em vigor de verdade?

A vigência da Reforma Tributária é escalonada e depende do tributo em questão. A mudança mais significativa e imediata começa em 2027, quando a Contribuição sobre Bens e Serviços (CBS) entra em vigor em sua alíquota definitiva, extinguindo o PIS e a COFINS.

Já o Imposto sobre Bens e Serviços (IBS) inicia sua aplicação de forma gradual a partir de 2029, com a extinção completa do ICMS e do ISS apenas em 2033, ano em que o novo modelo estará totalmente consolidado.

2024 e 2025: regulamentação (Lei Complementar 214/2025)

A primeira etapa, que se estende até o final de 2025, é fundamentalmente legislativa. O foco está na criação das leis complementares que detalham as regras da Emenda Constitucional nº 132/2023. A mais importante delas é a Lei Complementar nº 214/2025, que já foi sancionada e estrutura o funcionamento do IBS, da CBS e do Imposto Seletivo (IS).

É nessa fase que são definidos os detalhes operacionais, como:

- Comitê gestor do IBS: A estrutura que será responsável por centralizar a arrecadação e a fiscalização dos impostos estaduais e municipais unificados.

- Cashback tributário: O mecanismo de devolução de parte dos impostos pagos diretamente a famílias de baixa renda, que visa reduzir a desigualdade social.

- Regimes específicos: A Lei Complementar detalha como setores sensíveis (como educação, saúde e agronegócio) terão tratamento diferenciado, com alíquotas reduzidas ou isenções.

O debate crucial neste período é a definição da alíquota de referência. A alíquota é um dos pontos mais importantes, pois ela ditará o custo de vida e o custo de produção do país. O debate é aberto, mas as estimativas iniciais apontam para uma alíquota combinada (IBS + CBS) em torno de 28%.

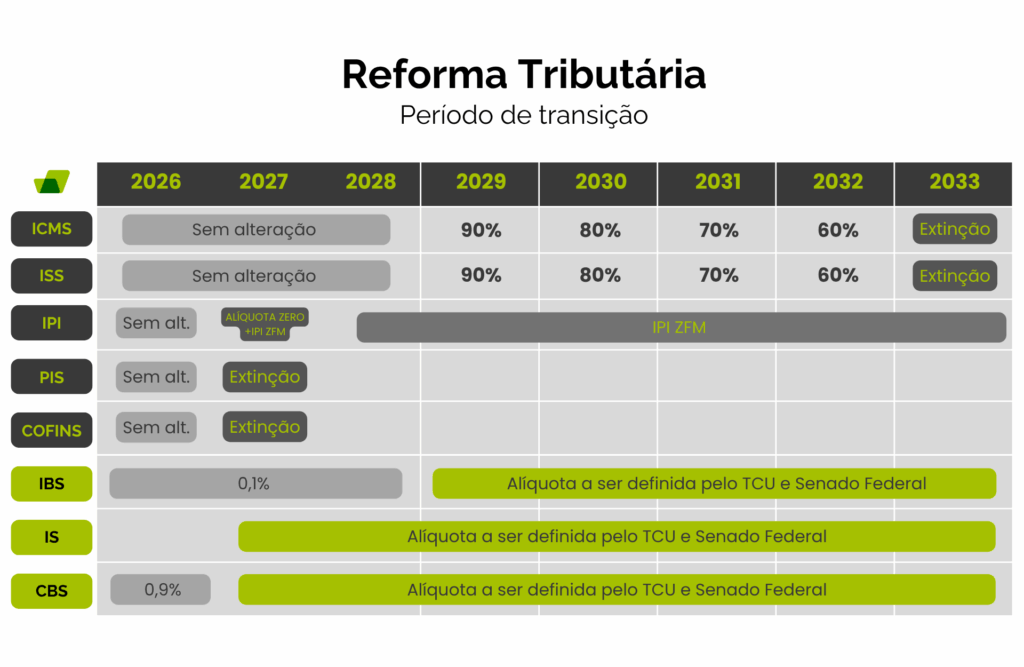

2026: período de testes

A partir de 1º de janeiro de 2026, começa o período de “test-drive” do novo sistema, o que é um alívio para as empresas. A cobrança do IBS e da CBS será simbólica, com alíquotas mínimas:

| Tributo | Alíquota em 2026 | Função |

| CBS | 0,9% | Teste da Contribuição sobre Bens e Serviços |

| IBS | 0,1% | Teste do Imposto sobre Bens e Serviços |

Este ano serve como uma fase pedagógica, permitindo que as empresas, os escritórios de contabilidade e os desenvolvedores de softwares fiscais (ERPs) ajustem seus sistemas e aprendam a operar sob as novas regras de apuração e de não-cumulatividade. Cumprir as obrigações acessórias nesse ano, mesmo com o impacto financeiro reduzido, será crucial para garantir a isenção da arrecadação desses impostos-teste.

2027 e 2028: Novo CBS e do Imposto Seletivo

O ano de 2027 marca a primeira grande virada no Cronograma da Reforma Tributária.

- CBS em Pleno Vigor: As alíquotas definitivas da CBS entrarão em vigor, substituindo o PIS e a COFINS.

- Extinção do IPI: A alíquota do Imposto sobre Produtos Industrializados (IPI) será zerada para a grande maioria dos produtos, permanecendo apenas para manter a competitividade da Zona Franca de Manaus (ZFM).

- Impulso do Imposto Seletivo (IS): O “imposto do pecado” será implementado.

O ano de 2028 será um período de consolidação, onde o foco estará na avaliação e em possíveis ajustes do novo sistema, especialmente após o primeiro ano de cobrança efetiva da CBS.

2029 a 2032: Transição progressiva (ICMS e ISS dão lugar ao IBS)

Esta é a etapa mais longa e mais delicada do Cronograma da Reforma Tributária, pois envolve a substituição dos impostos estaduais e municipais (ICMS e ISS) pelo Imposto sobre Bens e Serviços (IBS). A mudança ocorrerá de forma gradual e progressiva ao longo de quatro anos:

| Ano | Porcentagem da Alíquota do IBS | Porcentagem Remanescente de ICMS/ISS |

| 2029 | 10% | 90% |

| 2030 | 20% | 80% |

| 2031 | 30% | 70% |

| 2032 | 40% | 60% |

Durante esse período, o IBS será aplicado sobre uma fração da antiga carga tributária, enquanto o ICMS e o ISS terão suas alíquotas reduzidas na mesma proporção. Isso significa que sua empresa terá que lidar com três regimes fiscais simultaneamente (o novo IBS, o remanescente ICMS/ISS e o novo CBS) por alguns anos. É aqui que o planejamento fiscal, que a Contajá oferece, será indispensável para evitar erros e garantir a conformidade.

2033: A implementação total da Reforma Tributária

A partir de 1º de janeiro de 2033, a transição estará completa. O sistema tributário brasileiro sobre o consumo será totalmente baseado no IVA Dual (IBS e CBS) e no Imposto Seletivo (IS).

Neste ano, PIS, COFINS, ICMS, ISS e IPI (este último, com exceção da ZFM) serão formalmente extintos, e o novo modelo, que promete mais neutralidade e transparência, entrará em operação plena.

A alíquota vai aumentar ou diminuir?

A resposta é que não se sabe ao certo. A Lei Complementar 214/2025 estabeleceu o princípio da neutralidade na arrecadação, ou seja, o objetivo é que o novo sistema arrecade, em termos proporcionais ao PIB, o mesmo que o sistema antigo.

Estimativas do Ministério da Fazenda apontam que a alíquota de referência combinada (soma do IBS estadual/municipal e da CBS federal) deverá ficar em torno de 28%. Esse valor é uma estimativa de arrecadação média, necessária para manter a receita atual, mas os entes federativos (estados e municípios) terão autonomia para fixar suas próprias alíquotas de IBS, dentro de parâmetros definidos.

Vale ressaltar que a lei prevê um mecanismo de ajuste: se o somatório das alíquotas de referência ficar acima de 26,5% em 2031, o Poder Executivo deve propor ajustes para tentar reconduzir o percentual para esse patamar.

A primeira mudança da Reforma tributária: NBS

A Reforma Tributária no Brasil introduz a Nomenclatura Brasileira de Serviços (NBS) como um pilar técnico fundamental, substituindo a lista de serviços do ISS (LC 116/03) por um sistema de códigos padronizado e detalhado, essencial para definir a incidência e base de cálculo dos novos impostos (IBS e CBS) e para a correta aplicação de benefícios fiscais, exigindo que empresas atualizem sistemas para emitir notas fiscais com os códigos NBS a partir de 2026, em um processo gradual de transição até 2033.

O que é a NBS?

- Um sistema de classificação com códigos numéricos para serviços, bens intangíveis e operações patrimoniais, similar à NCM para produtos.

- Cada serviço tem um código específico, com notas explicativas (NEBS) para orientar a classificação, como o código para coworking (1.4102.10.00).

O que muda para as empresas?

- Obrigatoriedade: Empresas já precisam incluir o código NBS na emissão de Notas Fiscais de Serviço (NFS-e), com prefeituras começando a rejeitar notas sem o código.

- Adequação de Sistemas: É preciso adaptar softwares para usar os novos códigos da NBS.

- Planejamento: A correta aplicação da NBS é crucial para o planejamento tributário e conformidade.

Regimes específicos e reduções: Quem paga menos?

Embora o princípio da alíquota padrão seja a regra, a legislação complementar previu a necessidade de regimes favoráveis para evitar o aumento da carga tributária em setores essenciais ou intensivos em mão de obra.

A Lei Complementar nº 214/2025 prevê:

Produtos e serviços com alíquota zero

A alíquota zero incide sobre os alimentos da cesta básica, a fim de reduzir a tributação sobre as famílias de menor renda e possibilitar maior poder de compra. Alguns dos itens incluídos são:

- Arroz, feijão, carnes, peixes e ovos.

- Leite, queijos, café e açúcar.

- Farinha de mandioca, farinha de trigo, macarrão e pão comum.

- Frutas, legumes e verduras.

- Óleo de babaçu.

Produtos e serviços com alíquota reduzida em 60%

A alíquota reduzida em 60% beneficia setores importantes como saúde, educação e cultura. Os produtos e serviços incluídos são:

- Serviços de saúde, dispositivos de acessibilidade para pessoas com deficiência, medicamentos e produtos de higiene menstrual.

- Educação de ensino presencial e a distância, incluindo materiais didáticos e serviços de transporte escolar.

- Dispositivos de acessibilidade para pessoas com deficiência, como cadeiras de rodas, aparelhos auditivos, óculos e lentes, próteses e órteses, bengalas, lupas, teclados com braile e equipamentos para teleatendimento.

- Bares, restaurantes, serviços de hotelaria e parques temáticos.

Produtos e serviços com alíquota reduzida em 30%

A alíquota reduzida em 30% aplica-se a itens de transporte público coletivo, garantindo tarifas mais acessíveis.

Se você quer saber mais sobre as alíquotas ou se a sua empresa atua em um dos setores beneficiados pela redução, a carga tributária pode ser menor do que a média. É fundamental que a Contajá avalie seus produtos e serviços para entender o real impacto e garantir que você aproveite todas as reduções fiscais previstas na nova lei.

Reforma Tributária e Simples Nacional: O que muda para as PMEs?

As Micro e Pequenas Empresas (MPEs), em especial as optantes pelo Simples Nacional, formam a espinha dorsal da economia brasileira e representam mais de 50% dos empregos formais no país. É por isso que o regime simplificado será mantido, mas com ajustes importantes para se adequar ao novo sistema.

O Simples Nacional será extinto com a Reforma Tributária?

Não, o regime favorecido de tributação do Simples Nacional será mantido. A Emenda Constitucional 132/2023 garante a continuidade do Simples, mas a Lei Complementar 214/2025 introduziu uma importante novidade para garantir que as MPEs permaneçam competitivas: a possibilidade de escolher como recolher o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS).

O Simples Nacional continuará permitindo o recolhimento da maioria dos tributos (INSS, IRPJ, CSLL) em uma guia única (o DAS), mas haverá uma escolha estratégica sobre o IBS e a CBS, afetando diretamente a capacidade de gerar créditos para seus clientes.

Simples Nacional: como vai fucnionar?

Com a Reforma Tributária, a MPE no Simples Nacional terá duas opções para o IBS e a CBS, criando o que está sendo chamado de Simples Híbrido:

| Opção | Padrão | Novo Regime |

| Como Recolhe? | Dentro do DAS (Documento de Arrecadação do Simples) | Separadamente, fora do DAS, como as grandes empresas |

| Gera Crédito? | NÃO (ou crédito limitado) | SIM (gera crédito pleno para o cliente) |

| Para quem é ideal? | Empresas B2C (venda para consumidor final) | Empresas B2B (venda para outras empresas) |

| Vantagem | Simplicidade e menor burocracia | Maior competitividade em vendas B2B |

| Desvantagem | Perda de competitividade em vendas B2B | Mais burocracia e maior custo contábil |

Atenção: Se a sua empresa (B2B) vende para outras empresas que precisam do crédito do IBS/CBS para abater em seus próprios impostos, optar por recolher “por fora” será vital para não perder clientes. A contabilidade passa a ter um papel essencial: orientar o empresário sobre o modelo mais vantajoso, definindo uma estratégia empresarial de sobrevivência e crescimento.

A Contajá pode ajudar você a entender os cenários e escolher a opção que otimiza sua carga tributária e mantém sua competitividade no mercado B2B, garantindo que o ajuste dos sistemas e a emissão de notas fiscais estejam em conformidade com essa nova realidade. Tenha o melhor planejamento tributário para sua empresa.

Por que o planejamento é importante já em 2025?

O Cronograma da Reforma Tributária mostra que a mudança é lenta, mas incessante. Esperar até 2029 ou 2033 para começar a se planejar é um risco desnecessário. A transição é um momento de desafio, mas também de grandes oportunidades para quem se antecipa.

Oportunidades que a Reforma Tributária traz:

- Redução da litigiosidade: Regras uniformes e mais claras diminuem a margem para interpretações e disputas judiciais, oferecendo mais segurança jurídica.

- Crédito imediato: O novo modelo permite crédito total sobre todas as aquisições, inclusive bens de uso e consumo (CUB), o que não era possível antes. Isso pode reduzir a carga efetiva de muitos setores.

- Melhora no fluxo de caixa (em parte): A possibilidade de ressarcimento mais transparente e rápido de créditos acumulados pode aumentar o capital no caixa das empresas.

Riscos e Desafios que exigem Planejamento:

- Adaptação de sistemas : Seus sistemas de gestão fiscal e ERPs precisarão ser completamente atualizados para lidar com as novas bases de cálculo e a apuração “por dentro” ou “por fora” do Simples Nacional. Esse é um processo que demanda tempo e investimento.

- Impacto no Fluxo de Caixa (com Split Payment): Para as empresas que optarem pela tributação “por fora” (Simples) ou no regime normal, a LC 214/2025 prevê a apuração e o pagamento dos tributos por meio do split payment. Isso significa que, no momento do pagamento do cliente, o banco ou meio de pagamento (como maquininhas de cartão) já retém a fração devida do IBS/CBS e só repassa o restante para o caixa da empresa.

- Revisão de contratos: A escolha do regime no Simples Nacional e a mudança de impostos exigem que empresas revisem contratos com clientes e fornecedores para definir responsabilidades tributárias e cláusulas de reajuste de preços.

Entenda mais: alteração contratual

Para aproveitar as oportunidades e reduzir os riscos, é fundamental adotar uma postura proativa, acompanhando de perto a evolução da legislação e a publicação das regulamentações e ter um contador online para te ajudar.

Como a Contajá pode ajudar sua empresa a se preparar para o Cronograma da Reforma Tributária?

Com a complexidade da transição gradual até 2033, que envolve a convivência de sistemas antigos e novos, ter o apoio de um parceiro contábil especializado em fiscal e tributário é mais do que uma necessidade: é uma estratégia de sobrevivência e crescimento.

A Contajá está pronta para ser a sua autoridade e suporte técnico durante toda a jornada do Cronograma da Reforma Tributária, transformando os desafios burocráticos em inteligência fiscal para o seu negócio.

Nossos serviços focados na preparação para a Reforma incluem:

- Diagnóstico: Analisamos sua cadeia de valor e seus produtos para projetar a carga tributária real no novo sistema (CBS + IBS), identificando se sua empresa será beneficiada com créditos mais amplos ou por regimes de alíquota reduzida.

- Análise do Simples Nacional: Ajudamos sua PME a tomar a decisão estratégica entre recolher IBS/CBS “por dentro” ou “por fora” do DAS, garantindo a competitividade da sua empresa no mercado B2B.

- Revisão de sistemas: Orientamos sua equipe e fornecedores de ERP/Softwares fiscais na adaptação dos sistemas para lidar com as novas regras de apuração, o split payment e as novas obrigações acessórias, garantindo que você esteja 100% em compliance em todas as fases do cronograma.

Não espere 2026, 2027 ou 2029 para começar a agir. O futuro do seu planejamento tributário começa agora, na fase de regulamentação. Conte com a Contajá para navegar com segurança e autoridade por este momento decisivo da história fiscal brasileira.